Marek Wyszkowski

niezależny Analityk

wspiera Prawników

i Kredytobiorców

w sporach z bankami

Rozważasz pozwanie banku / ugodę

Prognoza procesowaMarek Wyszkowski

zawodowo

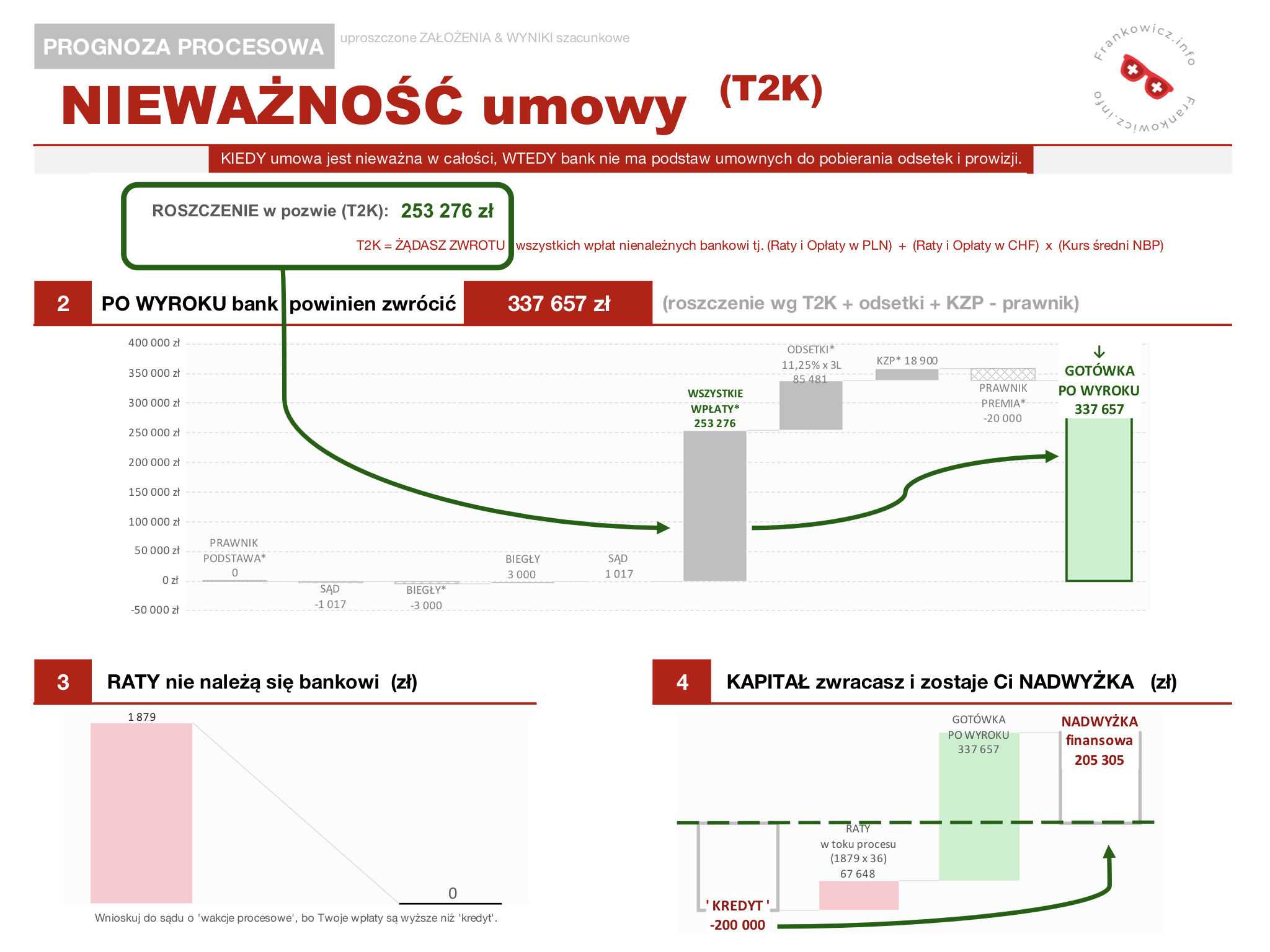

→ WYLICZENIA roszczeń do pozwu

zabezpieczające interes klientów przed ryzykiem „sędziolotka”

i ujawniające częste błędy w zaświadczeniach bankowych

→ ANALIZY procesowo-ugodowo

umożliwiające finansową ocenę propozycję kancelarii i banku,

który może zostać podzielony i upaść jak Getin Noble Bank

→ OPINIE dot. ryzyka kredytowego

miażdżące bankową narrację o szklanej kuli, rzekomo potrzebnej

do rzetelnego poinformowania o niebezpieczeństwie waluty i stopy %.

prywatnie

POZWAŁEM bank [2016]

Kiedy policzyłem, ile ryzykuje i co mogę wygrać w sądzie.

Poźniej bank pozwał mnie. Było też zawezwanie do ugody.

DOCZEKAŁEM wyroku [2022]

Sąd ustalił, że umowa kredytowa jest nieważna w całości,

ale Getin Noble Bank został podzielony na pół i zbankrutował.

Z PKO BP (d. Nordea) procesuje się równolegle, też o „franka”.

CZEKAM na „Happy End”

ze względu na „Bad Luck” w „Sędziolotku” i #WolneSądy.

Wiedzę rozdaję na Youtube. Możesz korzystać i polecać 🙂

internetowo

Historia pseudonimu

Kiedyś byłem korpoludkiem, który współpracował z bankami,

lecz po godzinach walczyłem i opisywałem to w internetach.

Wtedy szef zasugerował: wymyśl sobie jakaś ksywkę,

aby nie drażnić bankozaurów prostymi skojarzeniami.

Szukałem rymu do słowa Bankster i wpadłem na Frankster!

Jednak chciałem się przedstawić się jak agent Bond. James Bond.

Potrzebne było imię. I tak oto: jestem Frankster. Zenon Frankster!

Po akcji „LiborGate zmieniła się moja ścieżka zawodowa,

a mój pseudonim stał się zastrzeżonym znakiem towarowym.

Dziś wspieram Prawników i Kredytobiorców w sporach z bankami.

Konkretnie, na liczbach

Pomagam rozpocząć walkę z bankiem o nową, uczciwą umowę kredytu hipotecznego tj. bez nieuczciwych przeliczeń walutowych. Wyliczam kwoty roszczeń do pozwu frankowego, możliwe skutki finansowe procesu i końcowego wyroku.

KAŻDY frankowicz powinien wiedzieć, ile:

– wygra, gdy sąd unieważni umowę w całości,

– wygra, gdy sąd unieważni umowę w części,

– ryzykuje, gdy sąd wyda korzystny wyrok dla banku,

– zapłaci za obsługę prawną sporu z bankiem,

– przepłaci, gdy nic nie zrobi z kredytem frankowym (pozostając ofiarą oszustwa wg metody na franka).

Zobacz przykładową prognozę prostą.

Wybór prawnika

Specjalizuję się w wyliczeniach do pozwów, dlatego ściśle współpracuję z kilkudziesięcioma kancelariami prawnymi w całej Polsce.

Jeśli szukasz adwokata lub radcy prawnego, to po omówieniu wyliczeń mogę wskazać Ci co najmniej kilku prawników, którzy:

– działają w okolicach Twojego zamieszkania,

– uzyskali wyroki ws. konkretnych banków,

– mają solidną argumentację procesową,

– reprezentują mnie i moich znajomych.

Jeśli interesuje Cię Kalkulator Frankowicza, to polecam pełną prognozę, czyli:

– Kalkulator do porównania ofert kancelarii, które są trudne do porównania.

– Kalkulator do ustalenia atrakcyjnej ceny do korzyści, jakie możesz wywalczyć dla klienta (wersja dla prawnika).

Bankowa zbrodnia i kara

Czy kredyty frankowe wymyślił filister bankowy czy bankster? Wątpię, aby banki chciały oszukać klientów. Wątpię także, aby banki zatrudniały nieuków. Niewątpliwie banki zaoferowały klientom produkt niebezpieczny (kredyt CHF), za który ponoszą pełną odpowiedzialność.

Udzielanie kredytów to czynność prawna zarezerwowana wyłącznie dla banków. Firm, które muszą działać z należytą starannością zawodową i zgodnie z przepisami. Bezspornie sporne umowy o kredyt CHF to buble prawne, co potwierdzają liczne prawomocne wyroki. Nieważnych umów nie dotrzymuje się, lecz rozlicza w sposób określony przepisami prawa. Świadczenie nienależne podlegają zwrotowi, ale także przedawniają się.

Banki naważyły piwa, więc powininy je wypić. Jeśli banki zawyżały raty, to mają zwrócić nadpłatę… wraz z ustawowymi odsetkami za opóźnienie!!