W Polsce obowiązuje tzw. "twarde prawo" (ustawy i rozporządzenia wykonawcze), ale poza nim występuje także tzw. "miękkie prawo" (kodeksy etyczne, zasady dobrych praktyk lub łady korporacyjne). Niektóre firmy (np. banki) lub organizacje je skupiające (np. Związek Banków Polskich), tworzą takie ekstra regulacje na własny użytek, właśnie z myślą o klientach.

Co ważne, jeśli bank informuje klientów, że stosuje jakiś kodeks etyczny lub dobrych praktyk, a w praktyce jego działanie odbiega od zawartych w tych dokumentach norm postępowania, to w sensie prawnym wprowadza klienta w błąd.

[alert]Artykuł 5 Ustawy o przeciwdziałaniu nieuczciwym praktykom rynkowymust. 2) Wprowadzającym w błąd działaniem może być w szczególności:pkt 4) nieprzestrzeganie kodeksu dobrych praktyk, do którego przedsiębiorca dobrowolnie przystąpił, jeżeli przedsiębiorca ten informuje w ramach praktyki rynkowej, że jest związany kodeksem dobrych praktyk.[/alert]

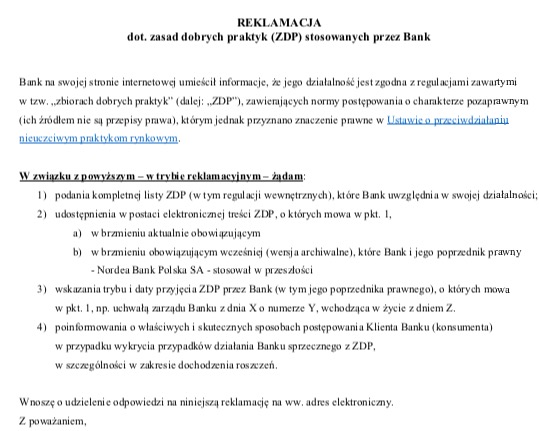

Warto wiedzieć, że Komisja Nadzoru Bankowego (KNB) wydała w 2006r. Rekomendację S dotyczącą dobrych praktyk w zakresie ekspozycji kredytowych zabezpieczonych hipotecznie. Wybiórczo przypomnę jej treść:

[alert]Rekomendacja S z 2006r. pkt 5.2.2. W każdej umowie, która dotyczy walutowych ekspozycji kredytowych powinny znaleźć się co najmniej zapisy dotyczące:lit. c) sposobów i terminów ustalania kursu wymiany walut, na podstawie którego, w szczególności, wyliczana jest wartość rat kapitałowo-odsetkowych[/alert]

Dla porządku zwrócę tylko uwagę, że dobra praktyka mówi o sposobach i terminach ustalania kursu wymiany waluty, a nie sposobach ogłaszania kursu, np. poprzez zamieszczenie w bankowej tabeli walutowej. Z czystej ciekawości polecam Ci - sprawdź, czy dawno temu Twój bank dobrowolnie zgodził się przestrzegać dobrych praktyk wydanych przez KNB (obecnie KNF). Jeśli tak, to sprawdź, czy twoja umowa o kredyt z bankiem spełnia wymóg rekomendacji 5.2.2.c.Jeśli nie wiesz, czy Twój bank zobowiązał się do przestrzegania dodatkowych regulacji, czyli wziął na klatę ekstra obowiązki względem klientów, to koniecznie zapytaj o to. Ja zrobiłem to w ten sposób: Warto wiedzieć również, że Ustawa o przeciwdziałaniu nieuczciwym praktykom rynkowym dotyczy także banków. Podmioty prowadzące działalność bankową, które mają "w nosie" stosowanie przyjętych dobrych praktyk lub używają ich tylko w celach marketingowych muszą liczyć się z poważnymi konsekwencjami. Rozdział 3 ww. Ustawy mówi o odpowiedzialności cywilnej firm dokonujących nieuczciwych praktyk rynkowych wobec konsumenta.

[alert]Artykuł 12 Ustawy o przeciwdziałaniu nieuczciwym praktykom rynkowymust. 2) W razie dokonania nieuczciwej praktyki rynkowej konsument, którego interes został zagrożony lub naruszony, może żądać:pkt 4) naprawienia wyrządzonej szkody na zasadach ogólnych, w szczególności żądania unieważnienia umowy z obowiązkiem wzajemnego zwrotu świadczeń oraz zwrotu przez przedsiębiorcę kosztów związanych z nabyciem produktu;pkt 5) zasądzenia odpowiedniej sumy pieniężnej na określony cel społeczny związany ze wspieraniem kultury polskiej, ochroną dziedzictwa narodowego lub ochroną konsumentów.[/alert]

CO WAŻNE, racjonalny prawodawca w art. 13 ww. Ustawy określił, że ciężar dowodowy że dana praktyka rynkowa nie stanowi nieuczciwej praktyki wprowadzającej w błąd spoczywa na przedsiębiorcy, któremu zarzuca się stosowanie nieuczciwej praktyki rynkowej. Czyli to nie konsument musi udowadniać, że nieuczciwość jest nieuczciwością. Gdyby zarzucić nieetyczne postępowanie bankowi, który mówi iż stosuje Kodeks Etyki Bankowej, to bank będzie udowadniać etyczność swoich działań.A co myślą o etyce bankowcy?Polecam Ci obejrzeć program "Śniadanie na trawie" z dnia 7.05.2016r., kiedy to gośćmi redaktor Marity Alban Juarez byli:

Warto wiedzieć również, że Ustawa o przeciwdziałaniu nieuczciwym praktykom rynkowym dotyczy także banków. Podmioty prowadzące działalność bankową, które mają "w nosie" stosowanie przyjętych dobrych praktyk lub używają ich tylko w celach marketingowych muszą liczyć się z poważnymi konsekwencjami. Rozdział 3 ww. Ustawy mówi o odpowiedzialności cywilnej firm dokonujących nieuczciwych praktyk rynkowych wobec konsumenta.

[alert]Artykuł 12 Ustawy o przeciwdziałaniu nieuczciwym praktykom rynkowymust. 2) W razie dokonania nieuczciwej praktyki rynkowej konsument, którego interes został zagrożony lub naruszony, może żądać:pkt 4) naprawienia wyrządzonej szkody na zasadach ogólnych, w szczególności żądania unieważnienia umowy z obowiązkiem wzajemnego zwrotu świadczeń oraz zwrotu przez przedsiębiorcę kosztów związanych z nabyciem produktu;pkt 5) zasądzenia odpowiedniej sumy pieniężnej na określony cel społeczny związany ze wspieraniem kultury polskiej, ochroną dziedzictwa narodowego lub ochroną konsumentów.[/alert]

CO WAŻNE, racjonalny prawodawca w art. 13 ww. Ustawy określił, że ciężar dowodowy że dana praktyka rynkowa nie stanowi nieuczciwej praktyki wprowadzającej w błąd spoczywa na przedsiębiorcy, któremu zarzuca się stosowanie nieuczciwej praktyki rynkowej. Czyli to nie konsument musi udowadniać, że nieuczciwość jest nieuczciwością. Gdyby zarzucić nieetyczne postępowanie bankowi, który mówi iż stosuje Kodeks Etyki Bankowej, to bank będzie udowadniać etyczność swoich działań.A co myślą o etyce bankowcy?Polecam Ci obejrzeć program "Śniadanie na trawie" z dnia 7.05.2016r., kiedy to gośćmi redaktor Marity Alban Juarez byli:

Warto wiedzieć również, że Ustawa o przeciwdziałaniu nieuczciwym praktykom rynkowym dotyczy także banków. Podmioty prowadzące działalność bankową, które mają "w nosie" stosowanie przyjętych dobrych praktyk lub używają ich tylko w celach marketingowych muszą liczyć się z poważnymi konsekwencjami. Rozdział 3 ww. Ustawy mówi o odpowiedzialności cywilnej firm dokonujących nieuczciwych praktyk rynkowych wobec konsumenta.

[alert]Artykuł 12 Ustawy o przeciwdziałaniu nieuczciwym praktykom rynkowymust. 2) W razie dokonania nieuczciwej praktyki rynkowej konsument, którego interes został zagrożony lub naruszony, może żądać:pkt 4) naprawienia wyrządzonej szkody na zasadach ogólnych, w szczególności żądania unieważnienia umowy z obowiązkiem wzajemnego zwrotu świadczeń oraz zwrotu przez przedsiębiorcę kosztów związanych z nabyciem produktu;pkt 5) zasądzenia odpowiedniej sumy pieniężnej na określony cel społeczny związany ze wspieraniem kultury polskiej, ochroną dziedzictwa narodowego lub ochroną konsumentów.[/alert]

CO WAŻNE, racjonalny prawodawca w art. 13 ww. Ustawy określił, że ciężar dowodowy że dana praktyka rynkowa nie stanowi nieuczciwej praktyki wprowadzającej w błąd spoczywa na przedsiębiorcy, któremu zarzuca się stosowanie nieuczciwej praktyki rynkowej. Czyli to nie konsument musi udowadniać, że nieuczciwość jest nieuczciwością. Gdyby zarzucić nieetyczne postępowanie bankowi, który mówi iż stosuje Kodeks Etyki Bankowej, to bank będzie udowadniać etyczność swoich działań.A co myślą o etyce bankowcy?Polecam Ci obejrzeć program "Śniadanie na trawie" z dnia 7.05.2016r., kiedy to gośćmi redaktor Marity Alban Juarez byli:- Mieczysław Groszek, wiceprezes Związku Banków Polskich (od 12 minuty)

- Paweł Reszka, dziennikarz śledczy i autor książki „Chciwość. Jak nas oszukują wielkie firmy” (od 8 minuty)

Obserwuj mnie

facebook

bądź na bieżącoyoutube

oglądaj porady wideotwitter

czytaj dyskusje i komentuj

Dodaj komentarz

Podziel się z nami swoją opinią lub doświadczeniami. Zapraszamy do dyskusji.