Rozważasz pozwanie banku / ugodę

Prognoza procesowaWhat The Frank?! w skrócie WTF, czyli najczęstsze pytania Frankowiczów i odpowiedzi Zenona Frankstera, eksperta ds. delegalizacji kredytów CHF, EUR, USD i WIBOR.

PO PIERWSZE dawno temu i wielokrotnie organy nadzoru wskazywały bankom nieprawidłowości w konstrukcji i sprzedaży kredytów frankowych, ale banki ignorowały rekomendacje dobrych praktyk, które zapewne uchroniłyby je przed dzisiejszymi problemami.

PO DRUGIE dziś sądy, analizując sprawy dot. kredytów frankowych, potwierdzają w wyrokach:

PO TRZECIE prawdopodobnie Twój bank naważył frankowego piwa. Jednak to Ty decydujesz:

Wielu frankowiczów mówi, że rozumiało ryzyko walutowe, bo przecież kredyt jest we franku. Tymczasem prawda jest zupełnie inna. No to lecimy z nieoczywistymi faktami:

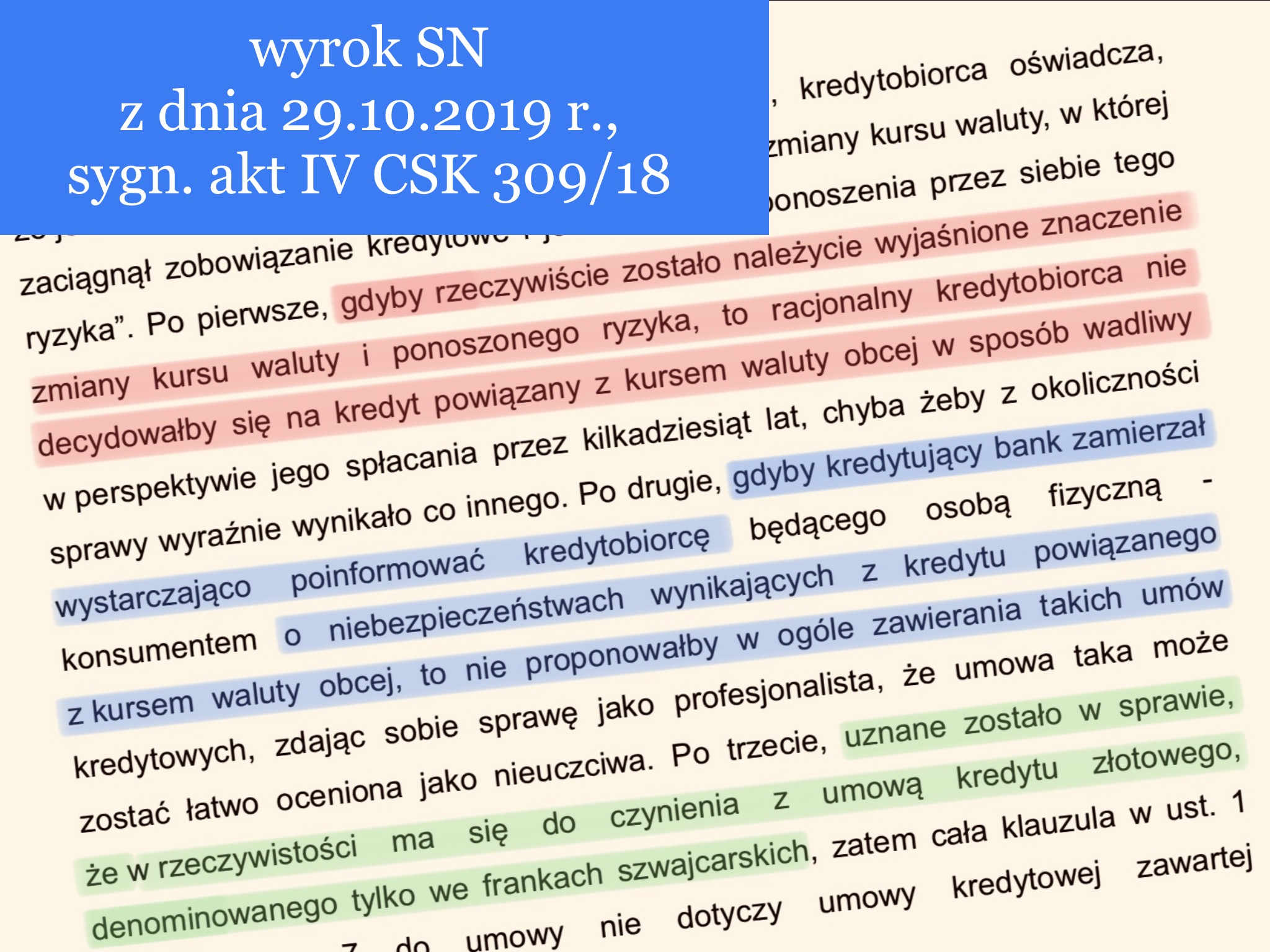

PO PIERWSZE kredyt był frankowy tylko z nazwy. Żaden bank nie wypłacał franków, a przynajmniej ja nie słyszałem o żadnym takim przypadku. Zwłaszcza, że środki z kredytu można przeznaczyć wyłącznie na cel określony w umowie. Tymczasem celem niemal każdego polskiego frankowego kredytu była zapłata za mieszkanie, którego cena była określona w złotówkach. NIGDY celem umowy o kredyt nie był zakup dewiz od banku!

PO DRUGIE w większości przypadków tj. kredytów indeksowanych bądź waloryzowanych, kwota i waluta kredytu frankowego była określona w umowie po prostu w złotych polskich. Rzadziej oferowane były kredyty denominowane, gdzie kwota i waluta kredytu była faktycznie oznaczona we franku szwajcarskim. Jednak klient nie mógł żądać wypłaty CHF (tj. wykorzystania udostępnionych mu środków pieniężnych w CHF – udostępnionych, czyli wcześniej zgromadzonych i zarezerwowanych do wyłącznej dyspozycji klienta) m.in. ze względu na brak tożsamości walutowej z celem kredytu określonym w PLN.

PO TRZECIE frankowy kredyt był wypłacany w PLN i tylko księgowany w CHF. Czy to była kreatywna księgowość? Nie wiem, lecz wiem, że wysokość długu w CHF mogła być inna rano, a inna w południe, a jeszcze inna wieczorem. Dlaczego? Większość banków tworzy kilka rodzajów tabel kursowych obowiązujących jednego dnia. Co więcej – banki potrafią zmieniać kilka razy dziennie wartości kursów w swoich tabelach. Co skandaliczne – część banków tworzyła nawet specjalne tabele tylko na potrzeby księgowania kredytów frankowych, których wykonanie nie wiązało się z powstaniem obrotu dewizowego, jak i wymiany wartości dewizowych. Jednak skąd o tym wszystkim miał wiedzieć klient, którego umowa wskazywała na tabelę dewiz, podczas gdy bank robił przeliczenia w oparciu o spec tabelę kredytową. Dzięki takim sztuczkom, zadłużenie klienta w CHF mogło być dowolnie zawyżane – tak było w moim przypadku Metro Banku (obecnie Getin).

PO CZWARTE w przypadku kredytów frankowych normą – wynikającą z umowy – było coś co wydaje się nie do pomyślenia dziś. Chodzi o szybkość realizacji dyspozycji płatniczych. Wtedy klient zlecał przelew, który bank realizował i księgował dopiero po kilku lub kilkunastu dniach. Oczywiście w tzw. międzyczasie bank zmieniał kursy walutowe, od których zależała wysokość frankowego długu klienta w księgach banku.

PO PIĄTE większość umów o kredyt frankowy stanowiła, że spłata rat będzie następowała w drodze obciążania rachunku klienta przez bank w określonym dniu miesiąca. W większości przypadków bank pobierał złotówki, w ilości, która zależała od kursu franka ustalonego przez bank w dniu wymagalności raty, co w sposób oczywisty stwarza pole do nadużyć.

PO SZÓSTE sposoby i terminy wyznaczania przez bank kursów walutowych stosowanych do wykonywania umowy kredytowej powinny być opisane w jej treści. Tak przynajmniej wynika z rekomendacji, jakie nadzór przekazał bankom w 2006 roku. Jednak nie widziałem ani jednej umowy, która na dzień jej podpisania, zawierałaby odpowiednie zapisy. Prawdopodobnie dlatego, że takie postanowienia uniemożliwiałby bankom manipulowanie kursami i uzyskiwanie dodatkowych dochodów.

PO SIÓDME sprzedawcy kredytów podkreślali stabilność kursu franka, a o ewentualnych wahaniach mówili, że nie powinny one przekroczyć 5-10%. Tymczasem banki musiały wiedzieć, że przed 2006r. archiwalne zmiany kursu franka w ujęciu procentowym były dużo wyższe – 1 CHF oscylował w okolicach 1 PLN, jak i przekraczał 3 PLN. Pamiętaj, że kredyty były zwykle oferowane na kilkadziesiąt lat, lecz informacje o zmienności kursu franka ograniczyły się do 1-3 lat wstecz, o ile były prezentowane klientom w ogóle. Otwartym jest pytanie, czy tego typu praktykę informacyjną można nazwać manipulacją?

PO ÓSME dla banków zapewne oczywistym było, że kurs CHF był sztucznie stabilizowany przez działania Narodowego Banku Szwajcarii. O tym fakcie raczej żaden klient nie wiedział. Czy profesjonalista z rynku finansowego mógł przewidzieć, że SNB zmieni swoją politykę i pozwoli na powrót franka do wycen rynkowych (wzrost kursu)? Obserwowanie i uwzględnianie długoterminowych trendów na rynku walutowym, przez producenta produktu obliczonego na 30 i więcej lat wydaję się być działaniem logicznym i zgodnym z zasadą „Trend Is Your Friend”, której hołdują instytucjonalni spekulanci z szeroką perspektywą czasu trwania inwestycji.

PO DZIEWIĄTE ryzyko walutowe banku i kredytobiorcy było niesymetryczne. Kurs franka może rosnąć w nieskończoność, lecz spaść może tylko do zera. Choć trudno wyobrazić sobie, aby taki kurs CHF ustalił bank w swojej tabeli. Tym bardziej w sytuacji, jaką mieliśmy okazję już widzieć w Polsce. Niektóre banki nie chciały zgodnie z treścią umowy obniżać oprocentowania frankowych kredytów, gdy wysokość stawki LIBOR dla CHF zaczęła spadać.

PO DZIESIĄTE banki nie oferowały frankowym kredytobiorcom zabezpieczeń na wypadek wzrostu kursu, choć same zabezpieczały swoje ryzyko walutowe. Co ważne, transakcje zabezpieczające banki wpływały na notowania franka na rynku walutowym – sprzyjały jego wzrostowi.

PO PIERWSZE frankowa rata na pstrym kursie jeździ. Nawet jeśli dziś jest niska, to jutro może być bardzo wysoka. Nagłych i skokowych zmian wysokości rat i zadłużenia boleśnie doświadczyło wielu polskich kredytobiorców.

PO DRUGIE nawet niskie raty kredytów frankowych są zawyżane przez banki. Eks frankowicze, którzy pozywali banki i uzyskali wyrok stwierdzający nieważność przeliczeń walutowych – co dziś jest normą – obniżyli niskie raty o około połowę. A kto lubi przepłacać? a już przepłacać co miesiąc i to przez wiele lat? Ja nie lubię i miedzy innymi dlatego pozwałam bank.

PO TRZECIE skoro raty były zawyżane, to klient ma nadpłatę. I tutaj działa zasada – ziarnko do ziarnka. Dziś skumulowana nadpłata wynosi około 50 – 80 tys. złotych, przy kredytach rzędu 300.000 zł. Wskutek wyroku bank zwróci nadpłatę w gotówce, a także powiększy ją o ustawowe odsetki za opóźnienie (obecnie: 5,60% w skali roku)

PO CZWARTE mała rata to nie koniec świata, lecz szczytem szczytów jest aktualna wysokość długu frankowicza zależna od bankowego kursu franka. Odwalutowanie sprawi, że zadłużenie będzie dużo niższe od wypłaconego kredytu. To zaś umożliwi sprzedaż mieszkania, jednocześnie pozwalając na całkowitą spłatę kredytu. Zatem pozywając bank i wygrywając z nim, będziesz mógł w końcu zmienić mieszkanie – o tym marzy moja żona!

PO PIĄTE wskutek wyroku dług i rata kredytowe może zmaleć do zera! Tak się stanie, gdy sąd stwierdzi bezwględną i całkowitą nieważność umowy o kredyt. Tak się zdarza (nawet dość często), gdy pozew jest odpowiednio sformułowany i uargumentowany. Jednak takie rozstrzygnięcie prawdopodobnie będzie skutkować nowym sporem sądowym z bankiem – bankowy pozew o zapłatę za korzystanie z kapitału. Choć zasadność takich roszczeń jest bardzo wątpliwa i naciągana, to bezpieczniej dla Ciebie będzie odpowiedzieć na pozew.

PO SZÓSTE w imię zasad, sprawiedliwości i poszanowania prawa przez wszystkich – a przede wszystkim banki. Przepisy nakazują sądom sprawować wymiar sprawiedliwości i chronić konsumentów. Celem regulacji prawnych jest także zapobieganie patologiom. Mam nadzieję, że mój pozew i dziesiątki tysięcy innych przyczynią się do dobrej zmiany sektora bankowego – do bardziej starannego przygotowywania produktów, do świadomości o konieczności ponoszenia odpowiedzialności za wadliwe produkty.

Wielu kredytobiorców hołduje zasadzie 3Z – Zakupić (na kredyt), Zapłacić (raty) i Zapomnieć.

Jednak trudno jest zapomnieć, gdy ma się świadomość, że frankowe raty było nieuczciwie i znacznie zawyżane? Nawet po całkowitej spłacie kredytu, klient ma prawo wystąpić do banku o zwrot nadpłat powstałych wskutek nieuczciwych przeliczeń walutowych – zwrot świadczenia nienależnego jest sprawą uregulowaną przepisami. O ile bank może nie zgodzić się dobrowolnie na zapłatę, to jednak wyrok sądowy bank będzie musiał wykonać tj. zwrócić nadpłatę wraz z odsetkami ustawowymi. A jeśli będzie ociągać się z wypłatą, to klient z wyrokiem może udać się do komornika. A komornicy wiedzą, jak ściągać pieniądze z banku!

Roszczenia klientów oraz banków przedawniają się z upływem czasu. Przedawnienie oznacza to, że nie można wyegzekwować zapłaty długu w gotówce na drodze sądowej. Natomiast przedawniony dług tzw. dług naturalny, można rozliczyć w drodze potrącenia wzajemnie wymagalnych wierzytelności, np. przedawniona nadpłata i bieżąca rata kredytowa – to możliwy scenariusz rozliczeń dla osób, które uzyskają wyrok odwalutowujący kredyt.

Co ważne, stosownie do obowiązujących polskich przepisów, okres po którym roszczenia przedawniają się dla przedsiębiorców (np. banków) jest dużo krótszy niż dla konsumentów (np. kredytobiorców frankowych). A co jeszcze ważniejsze – Trybunał Sprawiedliwości Unii Europejskiej w niedawnym wyroku wskazał, jak należy patrzeć na terminy przedawnienia w sprawach konsumenckich.

Każdy, kto pozwie bank, może złożyć do sądu wniosek o „wakacje procesowe”. Formalnie jest to wniosek o zabezpieczenie roszczenia klienta i unormowanie praw stron sporu sądowego, które polega na:

Jedne sądy zatwierdzają takie wnioski, a inne oddalają. W mojej ocenie, największe szanse na uzyskanie takich „wakacji procesowych” mają klienci, którzy:

Bank nie mści się w żaden sposób na klientach, którzy go pozwali i dalej płacą raty kredytowe w sposób zgodny z oczekiwaniami banku tj. w wysokościach i terminach wynikających z umowy kredytowej, która najpewniej jest nieważna w części lub całości.

Natomiast jeśli klient przestaje płacić raty, to bank włącza procedury windykacyjne. A jeśli są one nieskuteczne, to bank wypowiada umowę kredytową, zgłasza klienta jako niesolidnego dłużnika i pozywa klienta o zapłatę. A jeśli klient nie broni się wcale lub jak należy, to sprawę można przegrać. Niestety, ale pomimo że Konstytucja RP i Dyrektywa UE nakazują chronić konsumentów, to nie każdy sąd z urzędu bada uczciwość umowy i zasadność roszczeń banku.

Tak. Zasadniczo, kiedy wyrok jest prawomocny, to bank zwraca klientowi zasądzone kwoty. Nic więcej.

Czas oczekiwania na wyrok w dużej mierze zależy od wyników „sędziolotka” (losowanie sędziów). Jedni sędziowie procedują sprawy sprawnie, podczas gdy inni dość powoli. Pamiętaj, że wyrok sądu I instancji bardzo rzadko kończy spór. Przegrana strona zwykle składa apelację, którą rozpatruje sąd II instancji, wydając wyrok prawomocny.

Średnio można przyjąć, że od złożenia pozwu do wydania wyroku przez sąd II instancji zwykle trzeba poczekać co najmniej 3 lata. To dość długi okres, lecz w jego trakcie kwota dochodzona pozwem od banku będzie powiększała się o odsetki ustawowe za opóźnienie – obecnie (09.2020) w wysokości 5,60% w skali roku. Jednak warto wiedzieć, że niektórym szczęśliwcom udało się wygrać prawomocnie z bankiem w 1,5 roku.

Warto wiedzieć, że w przypadku sporów o kwoty powyżej 50 tys. zł, stronie niezadowolonej z prawomocnego wyroku przysługuje skarga kasacyjna do Sądu Najwyższego. Co ważne – Sąd Najwyższy nie jest sądem III instancji, lecz takim który rozpoznaje wyłącznie wybrane przez siebie sprawy. Zasadniczo orzeczenia SN mają na celu ujednolicenie wykładni przepisów przez sądy powszechne tj. sądy I i II instancji.

Z punktu widzenie frankowicza – zazwyczaj profesjonalna pomoc prawna jest bezcenna, ale i odpłatna. Ceny są bardzo, ale to bardzo, zróżnicowane. Co ważne, adwokaci i radcowie prawni nie mogą pracować tylko za premię od sukcesu. Jeśli trafisz na taką ofertę, to najpewniej będzie ona pochodzić od firmy, która formalnie nie może być pełnomocnikiem procesowym w sądzie. Co najwyżej taka firma może zatrudniać / współpracować z zawodowymi prawnikami. I tutaj pojawia się pytanie o stabilność i kwalifikacje spółkowej „ekipy procesowej” w porównaniu do kancelarii prowadzonej osobiście przez kilku partnerów, będących radcami prawnymi i adwokatami.

Warto wiedzieć, że:

Trzeba pamiętać, że spór z bankiem można przegrać, a to wiąże się z kosztami. Najczęściej poza opłatami sądowymi i honorarium dla swojego prawnika (bez premii za sukces), trzeba będzie zapłacić bankowi Koszty Zastępstwa Procesowego (KZP), zwyczajowo zasądzone zwycięzcy sporu przez sąd. Wysokość KZP zależy m.in. od Wartości Przedmiotu Sporu (WPS).

W mojej ocenie szanse na wygraną z bankiem są bardzo duże, o ile pozew jest właściwie sformułowany i zawiera solidną argumentację. Tymczasem nie każdy każdy prawnik jest specem od franków. Z prawnikami jest trochę jak lekarzami, bo przykładowo kardiochirurgia i chirurgia plastyczna to zupełnie inne bajki.

Faktem jest, że po wyroku Trybunału Sprawiedliwości Unii Europejskiej (TSUE) ws. państwa Dziubak przeciwko bankowi Raiffeisen zapada dużo więcej wyroków korzystnych dla Frankowiczów. Poza tym Sąd Najwyższy w ostatnim czasie wydał kilka wyroków w sprawach frankowych, gdzie również przywoływał wiele wyroków TSUE, a także wskazywał na wady prawne umów o kredyty frankowe. Zaś wady umów skutkują wyrokami korzystnymi dla kredytobiorców, które:

{kind=link}