Kredytowanie wiążą się z ryzykiem… i to nie jednym. Ryzyko stopy procentowej jest jednym z ważniejszych ryzyk, które obciąża kredytobiorcę. Dlatego bank powinien uświadomić klienta, jak gorzki może być smak zmiennego oprocentowania.

Im wyższe oprocentowanie,

tym wyższa rata i suma odsetek

Kredyt ze stałym oprocentowaniem to rzadkość, gdy spłata długu rozłożona jest na wiele lat. Najczęściej banki oferują zmienne oprocentowanie kredytu (art. 69 ust. 2. pkt 5 Prawa Bankowego), na które składa się: (1) stała marża banku i (2) zmienna stopa procentowa / referencyjna, która powinna być niezależna od banku i właściwie dobrana przez bank (Rozporządzenie BMR).

Jeżeli stopa procentowa jest zmienna, to ryzyko stopy procentowej oznacza, że wraz ze wzrostem stopy procentowej rośnie wysokość raty i sumy odsetek należnych bankowi. Taka zależność to oczywista oczywistość. Jednak zakres możliwych zmian nie jest tak samo oczywisty dla kredytobiorcy i banku.

Dlatego bank powinien poinformować…

O ile może wzrosnąć rata,

gdy wzrośnie stopa procentowa?

Bank powinien – wedle rekomendacji KNF – dołożyć wszelkich starań, aby przekazywane klientom informacje były zrozumiałe, jednoznaczne i czytelne. W zakresie ryzyka stopy procentowej nie jest inaczej – klient powinien zdawać sobie sprawę, w co się pakuje podpisując cyrograf kredytowy tj. umowę albo ugodę.

Zwróć uwagę, że to bank pakuje do umowy stopę procentową, od której zależy wysokość jego przychodu odsetkowego. Banki ani nie urodziły się wczoraj, ani nie zatrudniają niemowlaków. Tam pracują tęgie głowy, które monitorują rynek, przewidują trendy, zarządzają ryzykiem i maksymalizują zyski.

Banki znają historyczne minima i maksima, a także wiedzą, że…

Sky is the limit,

czyli ryzyko wzrostu

jest nieograniczone

Jednak taki komunikat to słaby argument sprzedażowy.

Jak zatem bank powinien zrealizować obowiązek informacyjny względem klienta?

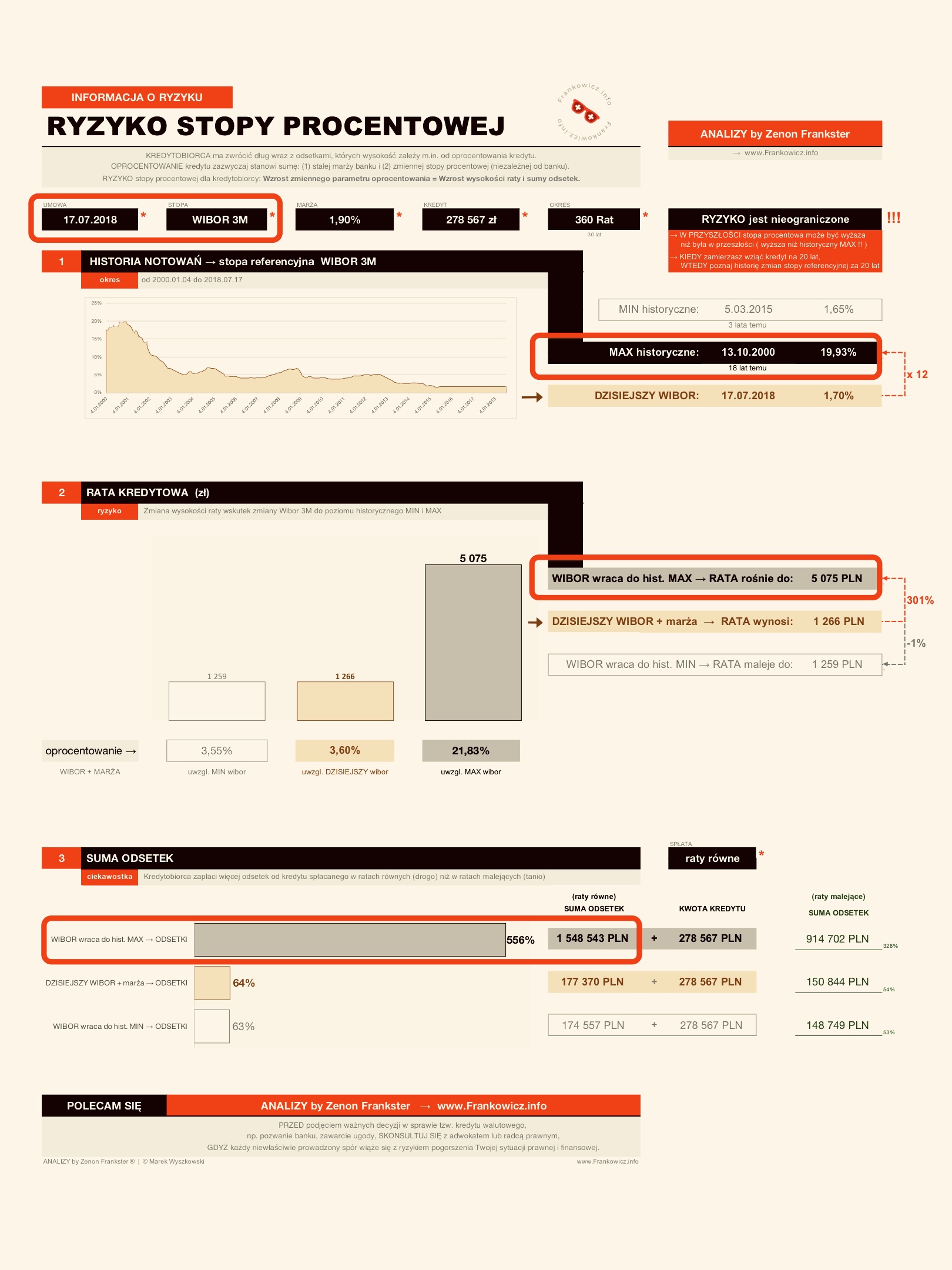

Moim zdaniem, mniej więcej tak, jak na poniższym obrazku.

Co by było gdyby

HISTORIA POWTÓRZYŁA SIĘ?

Klient powinien dowiedzieć się od banku,

ile wynosiłby jego zobowiązania kredytowe,

gdyby stopa procentowała powróciła do historycznego MAX!

Nikt nie zna dnia, ani godziny, gdy rynek załamie się pod wpływem:

– fali tsunami,

– wybuchu bomby,

– decyzji rządu,

– banku centralnego itp.

Czarny czwartek może nastąpić

po słonecznej środzie (podpisanie umowy kredytowej),

a przed deszczowym piątkiem (wypłata kredytu),

czyli dniem, od którego bank może naliczać odsetki!

Rynek potrafi rosnąć i przebijać historyczne szczyty. Dlatego klient musi wiedzieć, że stopa procentowa może rosnąć w nieskończoność. Zaś bank może (choć nie musi) zaoferować klientowi ubezpieczenie, które pokryje za niego część raty kredytowej, gdy oprocentowanie skoczy do poziomu X.

Przykład reprezentatywny

nic Ci nie powie

Zazwyczaj banki posługują się przykładami reprezentatywnymi, kiedy realizują obowiązki informacyjne. Czyli dostajesz do podpisania oświadczenie „Zostałem zapoznany z ryzykiem, które rozumiem i akceptuje”, w oparciu o tabelę / wykres / opis czarnego scenariusza, który NIE DOTYCZY Twojego kredytu. Paradoksalnie takie dokumenty stanowią załącznik do Twojej umowy kredytowej.

Dlaczego bank najpierw bada Twoją zdolność kredytową,

potem wydaje Tobie decyzję kredytową, która jest elementem oferty,

a następnie przygotowuje dla Ciebie umowę np. 234.000 zł, 360 rat malejących, Wibor 3M + 2,34%

i uświadamia Cię o ryzykach przykładem np. 150.000 zł, na 240 rat równych, Wibor 3M + 1,5% marży)?

Wartości z przykładu i umowy są nieporównywalne,

a zasada proporcji nie zadziała!

Taaa…

– dlaczego pokazana Ci historia stopy procentowej nie odpowiada okresowi, jaki przewiduje umowa?

– dlaczego pokazana CI historia stopy procentowej nie wskazuje historycznego MAXA?

– dlaczego marża jest inna?

– dlaczego okres spłat jest inny?

– dlaczego kwota kredytu jest inna?

– dlaczego rodzaj rat kredytowych jest inny?

Niektórzy kredytobiorcy mogą czuć się niedoinformowani…

Sztuka jest sztuka, a Ryzyko walutowe jest ryzyko stopy!

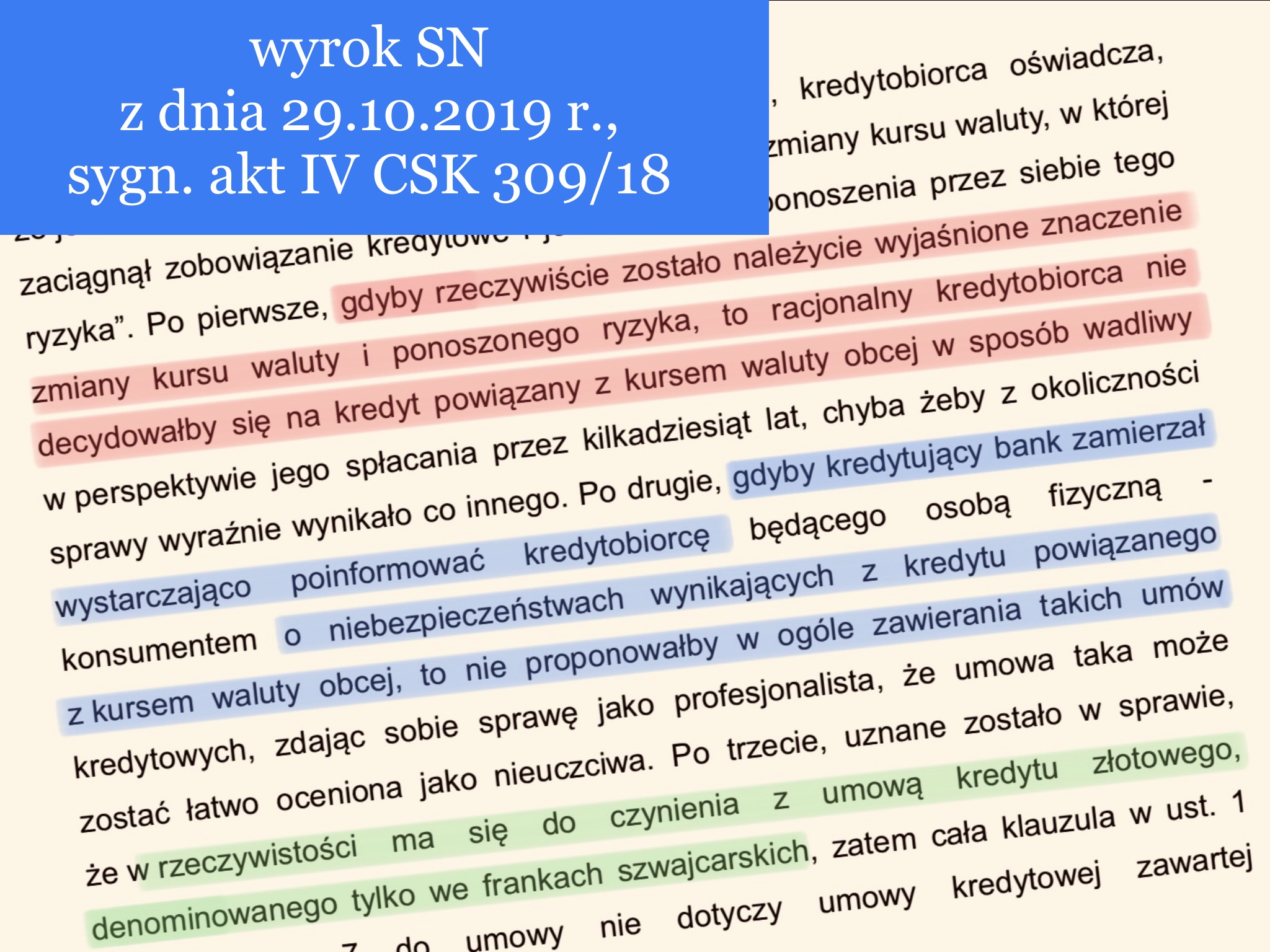

Jak wykazać

niedoinformowanie o ryzyku

przed sądem?

W sprawach frankowych, sądy wielokrotnie stwierdzały upadek umowy kredytowej ze względu na niedopełnienie przez bank obowiązków informacyjnych w zakresie ryzyka walutowego. Tymczasem ryzyko stopy procentowej występuje także w kredytach złotówkowych, wolnych od ryzyka walutowego.

Czy w razie sporu kredytobiorcy z bankiem, ten drugi będzie w stanie przekonać sąd, że blankietowe oświadczenie o ryzyku wraz z przykładem reprezentatywnym są wystarczające do podjęcia racjonalnej decyzji przez konsumenta? Tego nie wiem. Ale domyślam się, że przedłożenie sądowi wizualizacji ryzyka stopy procentowej, takiej jak ta powyżej (wg danych na dzień zawarcia umowy i wg parametrów kredytu) może mieć istotne znaczenie dla rozstrzygnięcia sprawy.

Obserwuj mnie

facebook

bądź na bieżącoyoutube

oglądaj porady wideotwitter

czytaj dyskusje i komentuj

Dodaj komentarz

Podziel się z nami swoją opinią lub doświadczeniami. Zapraszamy do dyskusji.