Jednak mimo tego wciąż pojawiały się też głosy w stylu:

− Nawet jak wygram, to prawnik weźmie większość kasy;

− Bank nie odda mi pieniędzy nawet po wyroku.

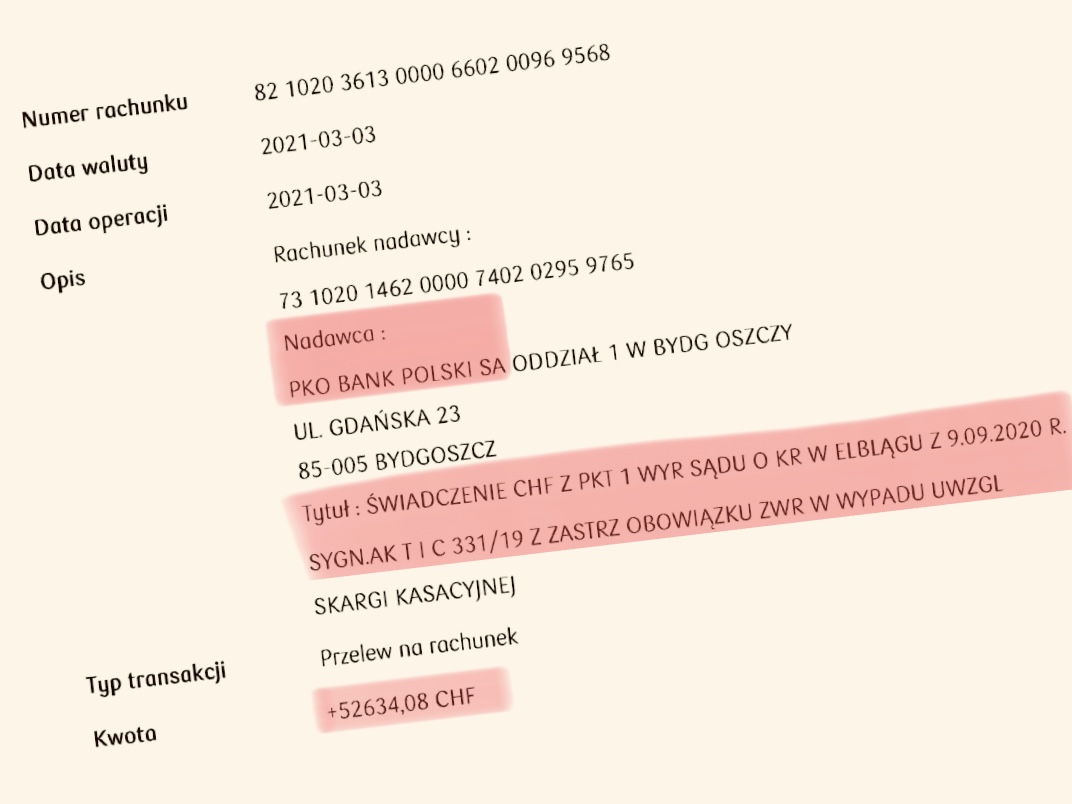

W rzeczywistości banki zwracają zasądzane kwoty z odsetkami.

Rozważasz pozwanie banku / ugodę

Prognoza procesowaCzyli bank bezgotówkowo wypłacił złotówki,

które kreatywnie zaksięgował jako franki,

a Ty masz je faktycznie zwrócić w walucie szwajcarskiej

albo w polskiej, lecz po kursach z bankowego piekła rodem.

Chcesz szybko i jak najmniejszym kosztem sprawdzić, czy pozwanie banku to dobra decyzja?

Masz wątpliwości:

– czy warto pozywać bank teraz?

– czy lepiej wcale tego nie robić?

– a może lepiej poczekać?

A może już zdecydowałeś, że nie chcesz być dłużej ofiarą frankowego przekrętu i chcesz iść na wojnę z bankiem, ale nie wiesz, od czego zacząć?

W 2008 roku jako kawaler kupiłem mieszkanie, posiłkując się kredytem bankowym. Później założyłem, a nawet powiększyłem rodzinę. Kiedy po kilku latach wspólnie z żoną postanowiliśmy zmienić mieszkanie, spotkała mnie przykra bankowa niespodzianka.

Na początku był szok i niedowierzanie. Jak to możliwe, że pomimo regularnej i wieloletniej spłaty niemałych rat kredytowych, dług rośnie?! Później byłem nie tylko sfrustrowany, ale po prostu wściekły. Uznałem, że nie puszczę tego płazem.

Nawet jeśli popełniłem błąd, czyli uwierzyłem bankowi,

to nie znaczy, że mogę być bezkarnie oszukiwany „metodą na franka”…

i to jeszcze przez firmę, o której mówi się instytucja zaufania publicznego.

Co za ironia losu, nie poszedłem do ParaBanku po pożyczkę na mieszkanie, lecz najwyraźniej trafiłem do PatoBanku.

Kiedy emocje trochę ostygły, postanowiłem podejść do sprawy strategicznie.

Czułem się, jakbym grał z bankiem w „pomidora”. Wydźwięk bankowej nowomowy w pismach, które dostawałem, przypominał klasyczną odpowiedź mistrza ciętej riposty: „Spieprzaj dziadu”.

Największe nerwy wywoływała we mnie zgrabna formułka na końcu każdego pisma z banku – jednoznaczny przekaz „Jak Ci się nie podoba, to idź do sądu”.

Następnie prosiłem o pomoc Rzecznika Finansowego. Urząd interweniował, lecz bank był nieugięty.

Zmarnowałem tylko czas.

Po tym pisałem do Prezesa UOKIK o naruszaniu zbiorowych interesów konsumentów. I co?

I nic. Bank nadal trwał na swoim stanowisku.

Dopadło mnie poczucie bezsilności.

Zrozumiałem wtedy, że jedyne miejsce, w którym mogę uzyskać pomoc w sporze z bankiem, to SĄD. To jedyny sposób, który mógł odmienić moją sytuację finansową i umożliwić mi realizację planów rodzinnych… przesuwanych w czasie tylko dlatego, że bank rażąco i uporczywie narusza moje interesy.

Jedynie prawomocny wyrok może zmusić bank do zwrotu pieniędzy, ukradzionych metodą na franka.

Wiadomo − banki nie biorą jeńców i według nich wszystkie chwyty są dozwolone. Dlatego chciałem najpierw się dowiedzieć:

– co ryzykuję, jeśli sąd wyda korzystny wyrok dla banku;

– ile wygram, gdy sąd unieważni umowę w całości, a ile przy częściowym unieważnieniu;

– ile tak naprawdę przepłacam − czyli ile tracę pieniędzy, bo decyduje się nic nie robić z kredytem, tzn. dalej płacić raty według bankowego widzimisię.

Chciałem po prostu sprawdzić, czy gra jest warta świeczki. Bo nie chodzi tutaj tylko o pieniądze, ale też o czas, energię i nerwy, które trzeba poświęcić.

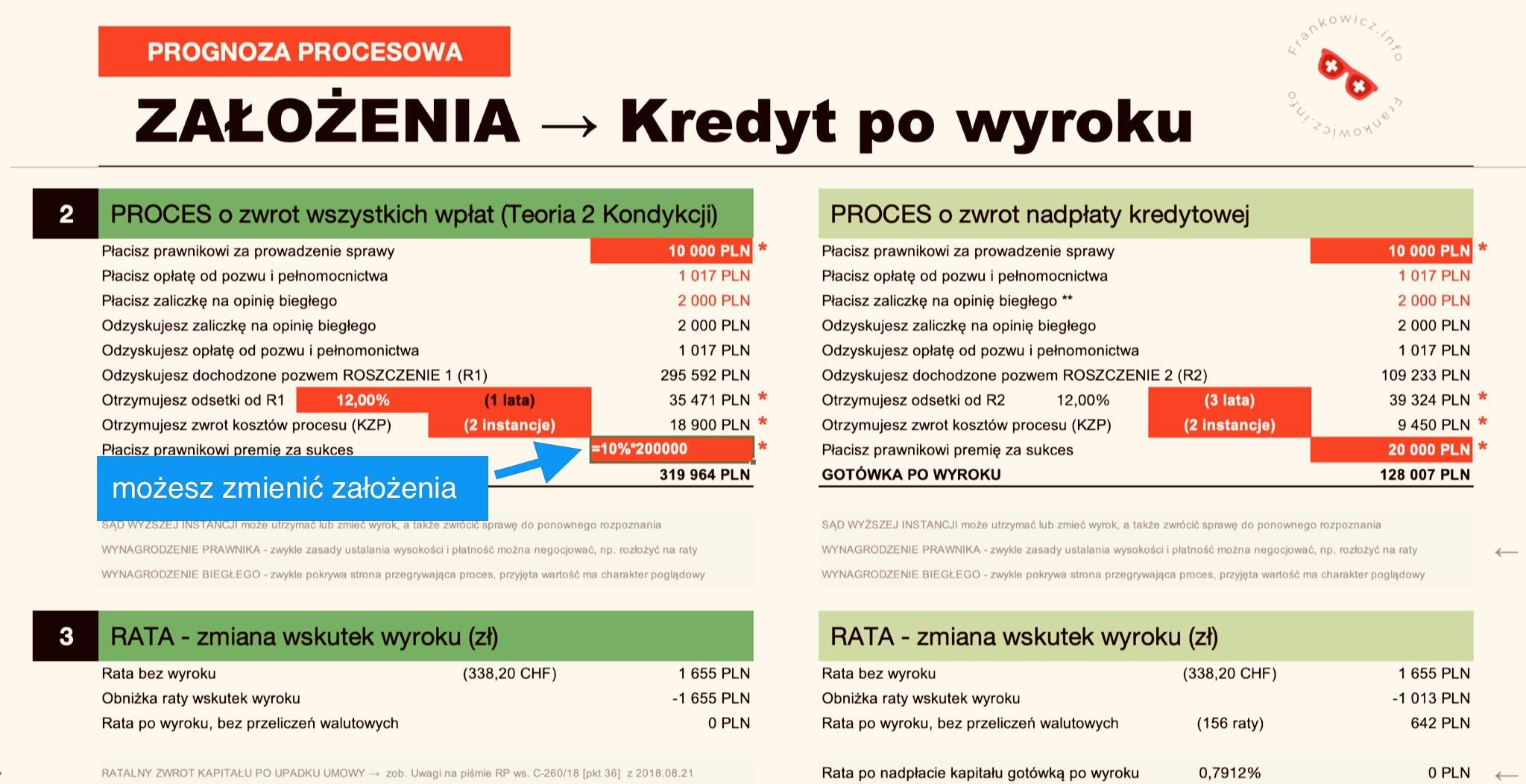

Chodziłem więc od prawnika do prawnika, z których każdy mówił – umowa kredytowa jest wadliwa. Najpewniej sąd oceni ją jako nieważną w całości lub części, a także zasądzi zwrot pieniędzy nielegalnie pobranych przez bank.

Jednak ku mojemu zaskoczeniu żaden z prawników nie wyjaśnił mi aspektów finansowych procesu w jasny i klarowny sposób. Teraz już wiem, że prawnicy lepiej znają się na paragrafach niż na liczbach. Zresztą w kwestii wyliczenia roszczeń zwykle kancelarie polegają na ekspertach zewnętrznych – analitykach finansowych. Podobnie sądy polegają na opiniach biegłych, gdy brakuje im wiadomości specjalnych.

Bezpłatne kalkulatory, które kancelarie podsuwały mi pod nos, wydawały się okej… ale tylko na pierwszy rzut oka, bo po głębszym namyśle odkryłem, że mają 4 wady:

1. nie uwzględniają kosztów obsługi prawnej;

2. nie uwzględniają spłaty rat w toku procesu;

3. nie uwzględniają wariantu „przegrana sprawa”;

4. nie uwzględniają realistycznych przepływów pieniądza, a skupiają się na korzyści w postaci redukcji wirtualnego długu.

Rozczarowany brakiem pomocy i skutecznych narzędzi, zdecydowałem, że zrobię sobie wyliczenia samodzielnie.

Pomyślałem, że dla kogoś takiego jak ja (absolwenta uniwersyteckiego wydziału zarządzania, który z Excelem jest za pan brat) takie wyliczenia to przysłowiowa bułka z masłem.

Myliłem się.

Bo jak się okazuje, im dalej w las, tym więcej drzew. Warianty możliwych rozliczeń z bankiem mnożyły się jak grzyby po deszczu. Początkowo sądy wydawały zaskakująco rozbieżne wyroki, prawnicy wciąż modyfikowali strategie procesowe, a także konstrukcje swojego wynagrodzenia. Zagłębiając się w niuanse obliczeniowe i spraw frankowych, czułem coraz większe przytłoczenie.

Przez co opracowanie założeń do wyliczeń i tworzenie oraz weryfikacja złożonych formuł obliczeniowych szły jak krew z nosa.

Wreszcie – po dziesiątkach godzin pracy i litrów potu wylanego na klawiaturę – dopiąłem swego.

Żeby mieć pewność, że nie popełniłem nigdzie błędu, zweryfikowałem swoje algorytmy obliczeniowe z:

− prawnikami,

− analitykami,

− biegłymi sądowymi.

Eksperci potwierdzili poprawność założeń, które opracowałem. Zwrócili uwagę na kilka szczegółów i zasugerowali dodanie kilku wariantów rozliczeniowych.

I tak wypracowałem coś, na czym mi zależało – bilans otwarcia i bardzo prawdopodobny rachunek zamknięcia sądowej sprawy frankowej.

Co ważne, wyliczenia uwzględniają nakłady finansowe związane z wszczęciem i prowadzeniem procesu. A co jeszcze ważniejsze, wyniki okazały się być zrozumiałe dla „zwykłych śmiertelników”: mojej rodziny, bliskich czy znajomych, których problem frankowy dotykał mniej lub bardziej.

Dzięki temu podjąłem bardziej świadomą i strategiczną decyzję o zawalczeniu i wyegzekwowaniu swoich praw.

Przeczesując fora i grupy na Facebooku, zauważyłem, że wiele osób zmaga się z podobnym problemem: niepewności i wątpliwości, czy warto w ogóle zawalczyć o swoje pieniądze.

Sporo osób uznało, że „nie chcą kopać się z bankiem”, bo i tak przegrają. Dziś, w roku 2022, czyli po wielu korzystnych dla frankowiczów wyrokach Trybunału Sprawiedliwości Unii Europejskiej (TSUE) i Sądu Najwyższego (SN) – już wiem, że to banki przegrywają 95% spraw w sądach w całej Polsce.

Jednak mimo tego wciąż pojawiały się też głosy w stylu:

− Nawet jak wygram, to prawnik weźmie większość kasy;

− Bank nie odda mi pieniędzy nawet po wyroku.

W rzeczywistości banki zwracają zasądzane kwoty z odsetkami.

Jeszcze inni frankowicze mówili coś w stylu:

− Widziały gały, co brały, więc teraz nie będę robić awantur bankowi jak jakiś pieniacz. Skoro kiedyś podpisałem cyrograf, to teraz muszę płacić… Mogę sobie co najwyżej popłakać i pozgrzytać zębami.

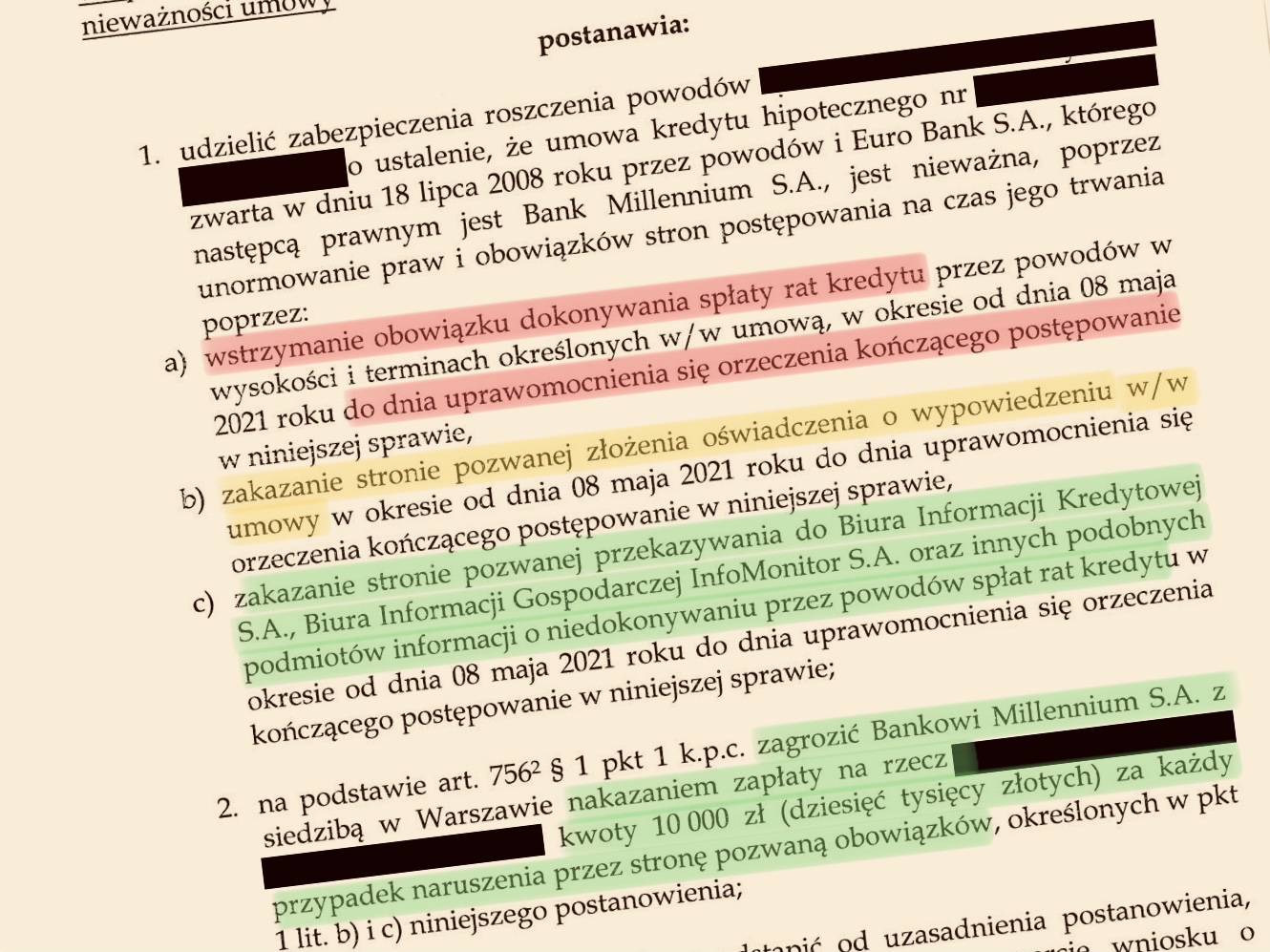

Tymczasem, sąd może zwolnić Cię z obowiązku płacenia rat.

Postanowiłem coś z tym zrobić. Dać ludziom to, czego ja wcześniej nie miałem.

Moją główną motywacją było po prostu wku*wienie na bezkarną politykę banków – a może powinienem powiedzieć „banksterów”?

Po tym – jak odkryłem, że jest więcej takich osób jak ja – ulepszyłem swoje arkusze. Rozkminiłem też, jak to pokazać graficznie. Tak, aby każdy (nawet osoba, która nie znosi liczb, a już tym bardziej Excela) za pomocą czytelnych wykresów z łatwością zrozumiał, o co biega.

Tak stworzyłem usługę wyliczenie roszczeń i pełną prognozę procesową.

Po tym kilka osób zasugerowało, żebym zrobił także wersję uproszczoną.

Tak, aby dać w ogóle pojęcie i pomóc osobom, które wahają się, czy iść na wojnę z bankiem, czy nie.

I tak powstała:

dzięki, której zobaczysz ile Ty możesz odzyskać z kredytu frankowego, zaoszczędzić oraz ile ryzykujesz, pozywając bank.

Dostaniesz wizualizację wyników analizy (patrz poniżej), a także link do filmików z ich umówieniem.

Wystarczy, że podeślesz mi 4 parametry kredytu,

które znajdziesz w treści swojej umowy kredytowej, czyli:

1. data zawarcia umowy,

2. kwota kredytu,

3. liczba rat,

4. marża banku…

…a ja wykonam dla Ciebie obliczenia i prześlę Ci plik PDF,

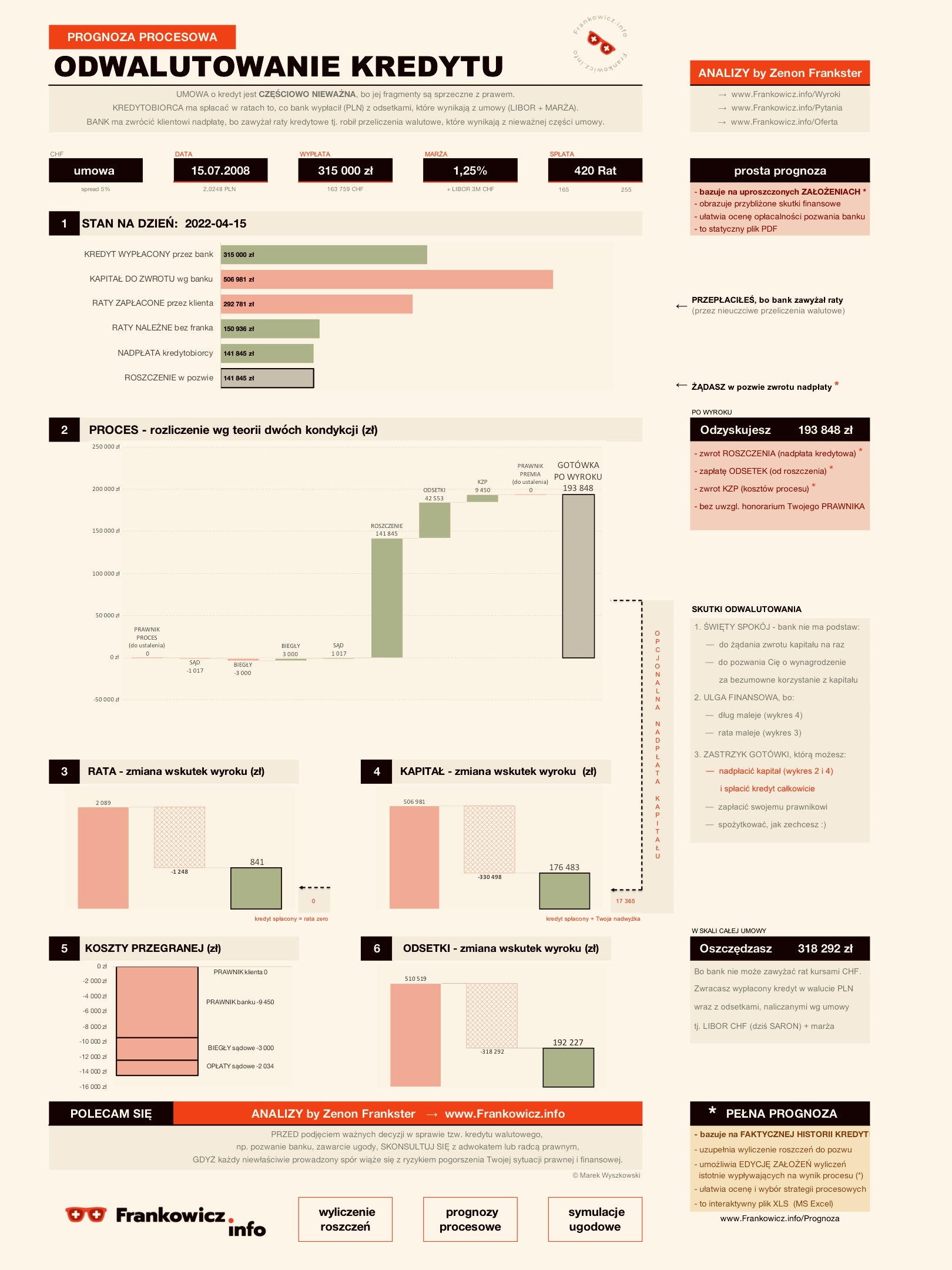

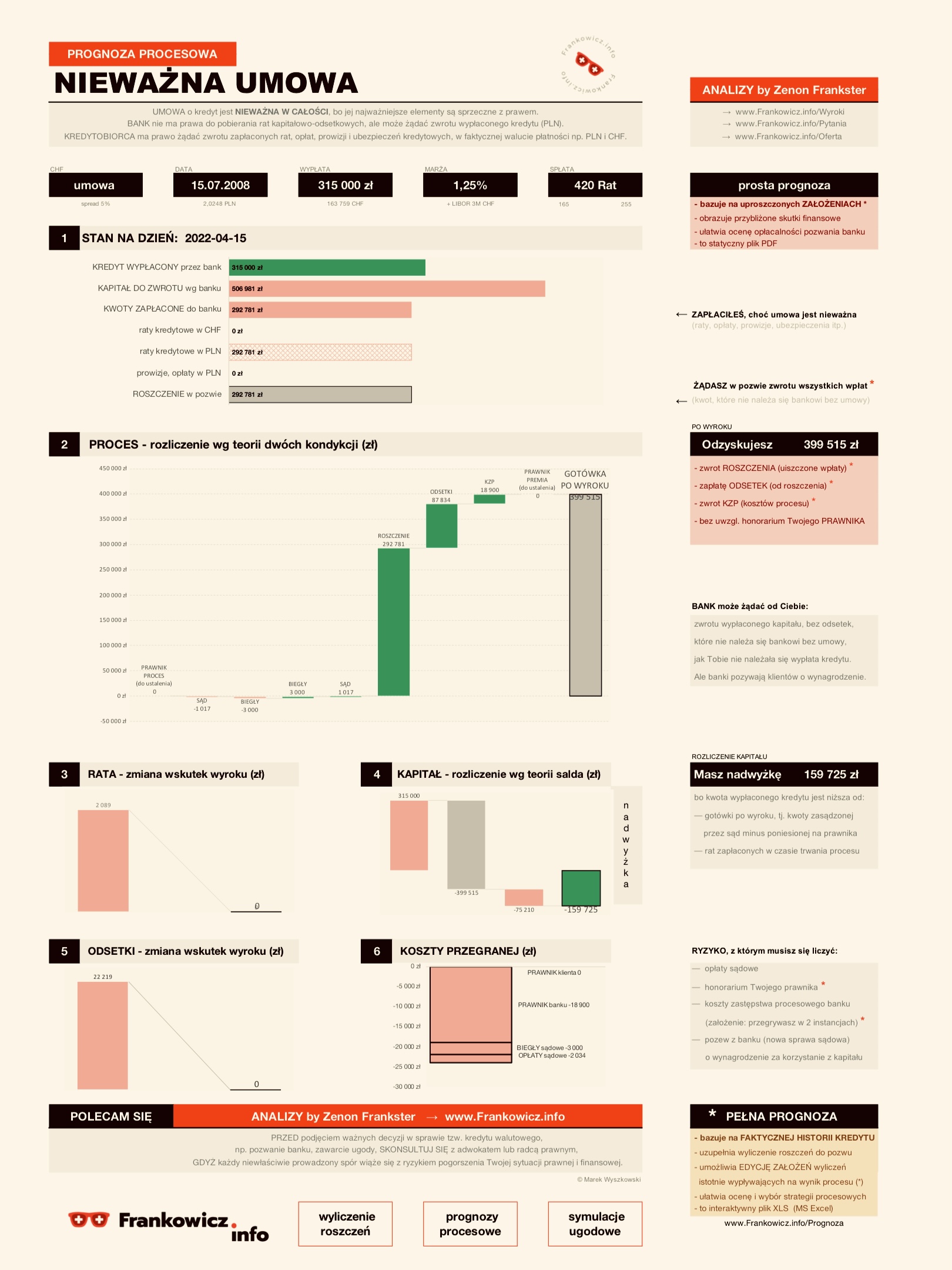

w którym będą wykresy, które pokażą Ci przybliżone

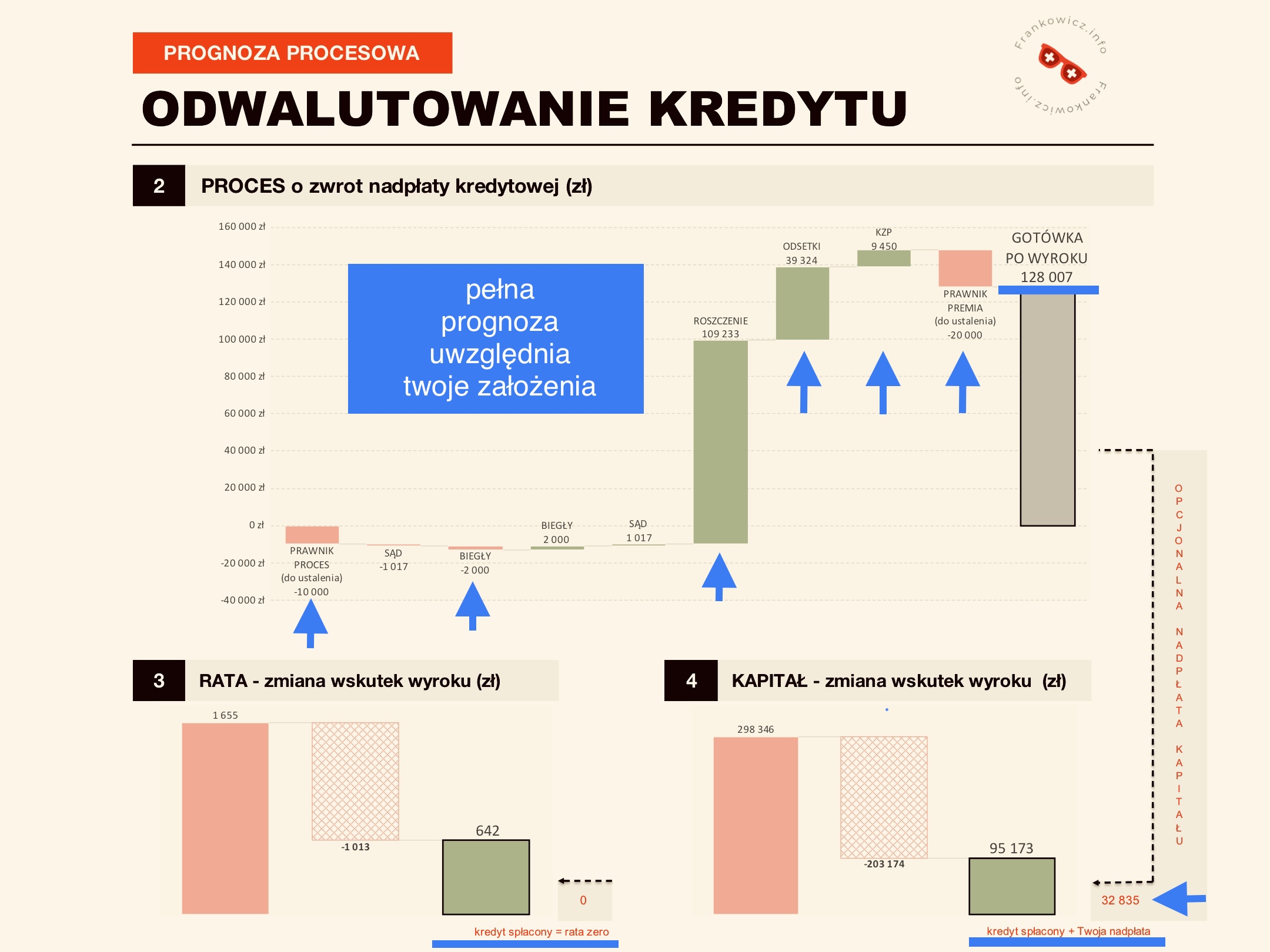

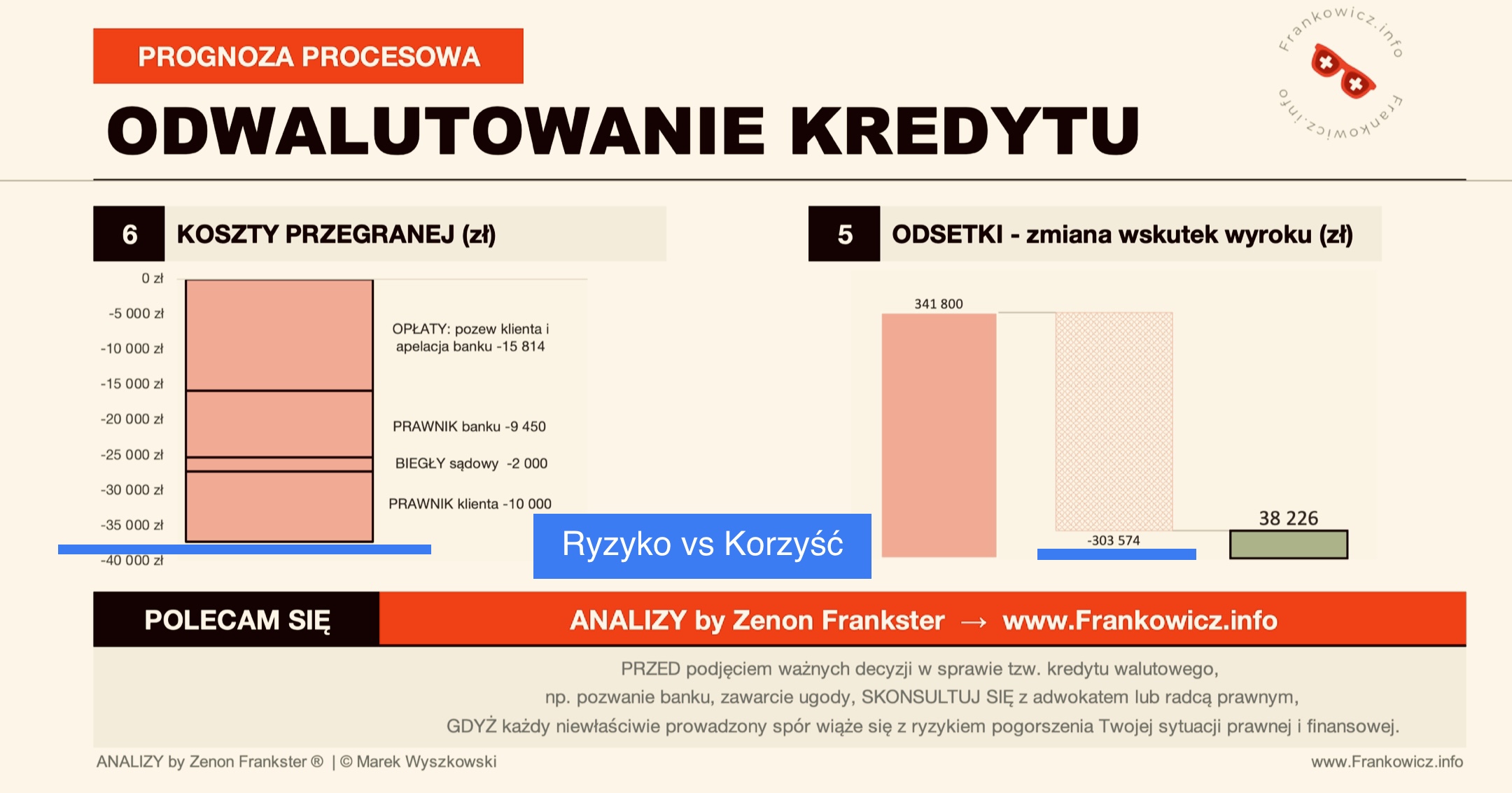

skutki ekonomiczne wyroku w 3 wariantach :

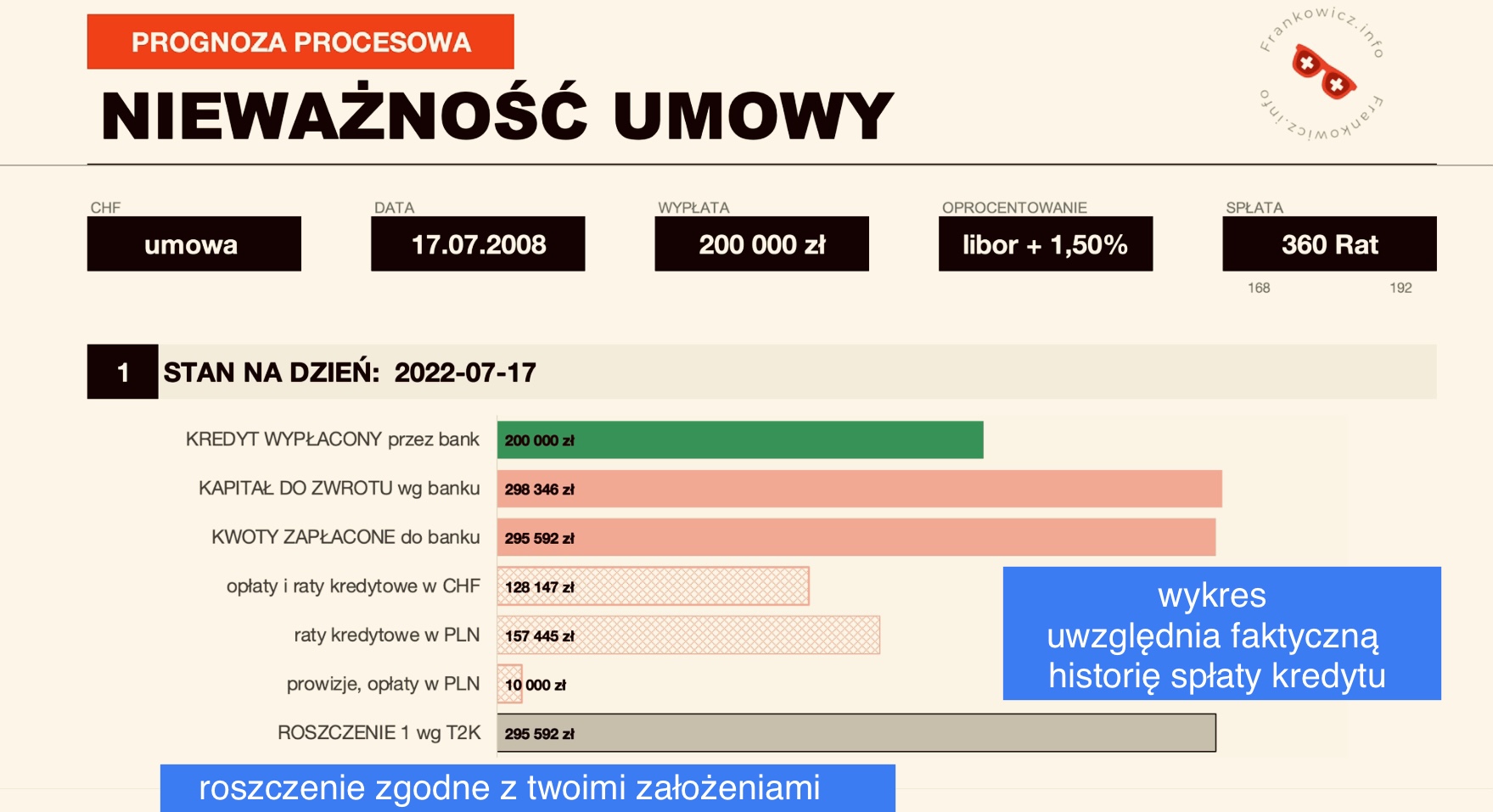

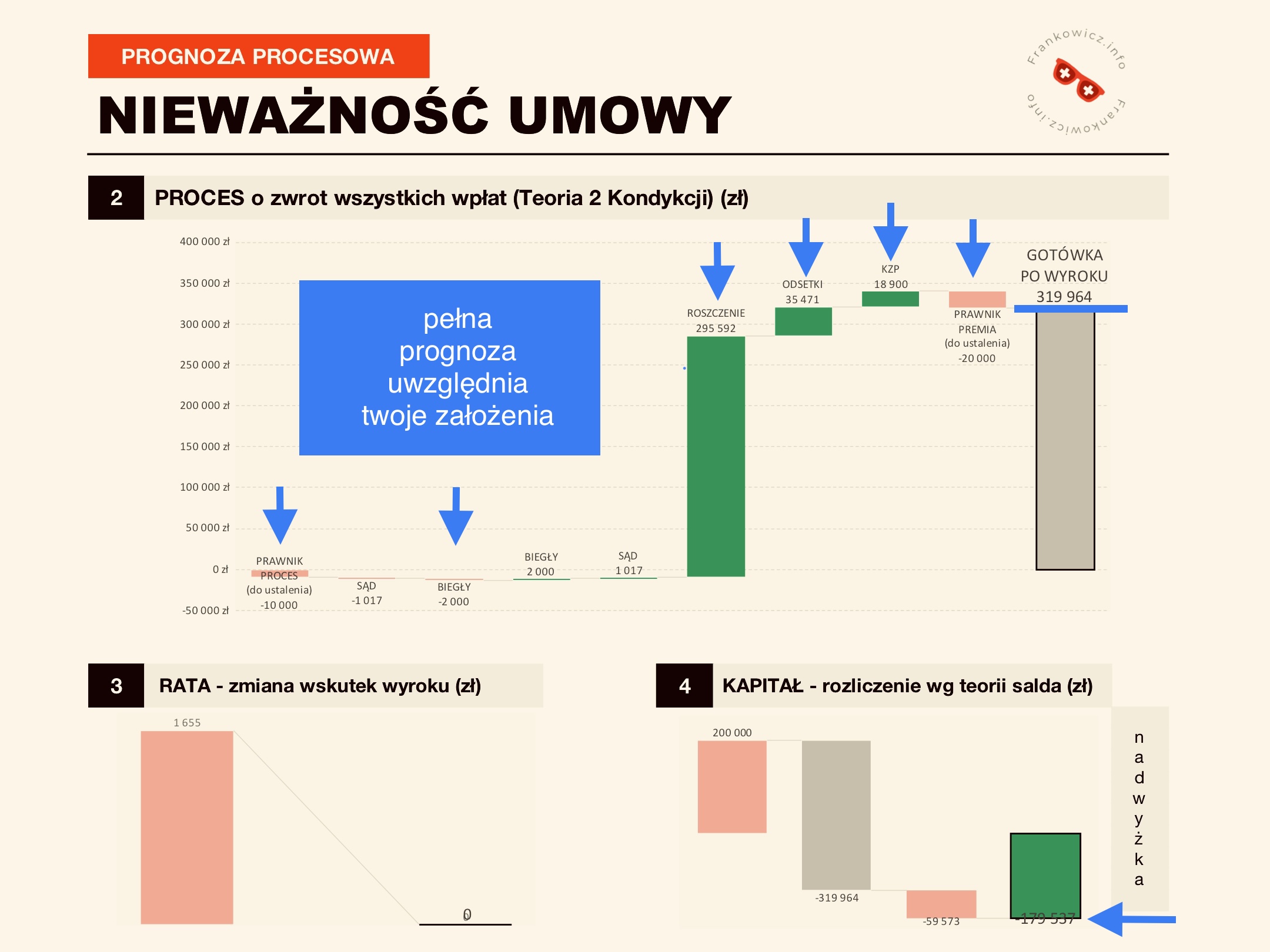

1. całkowitej nieważności umowy kredytowej;

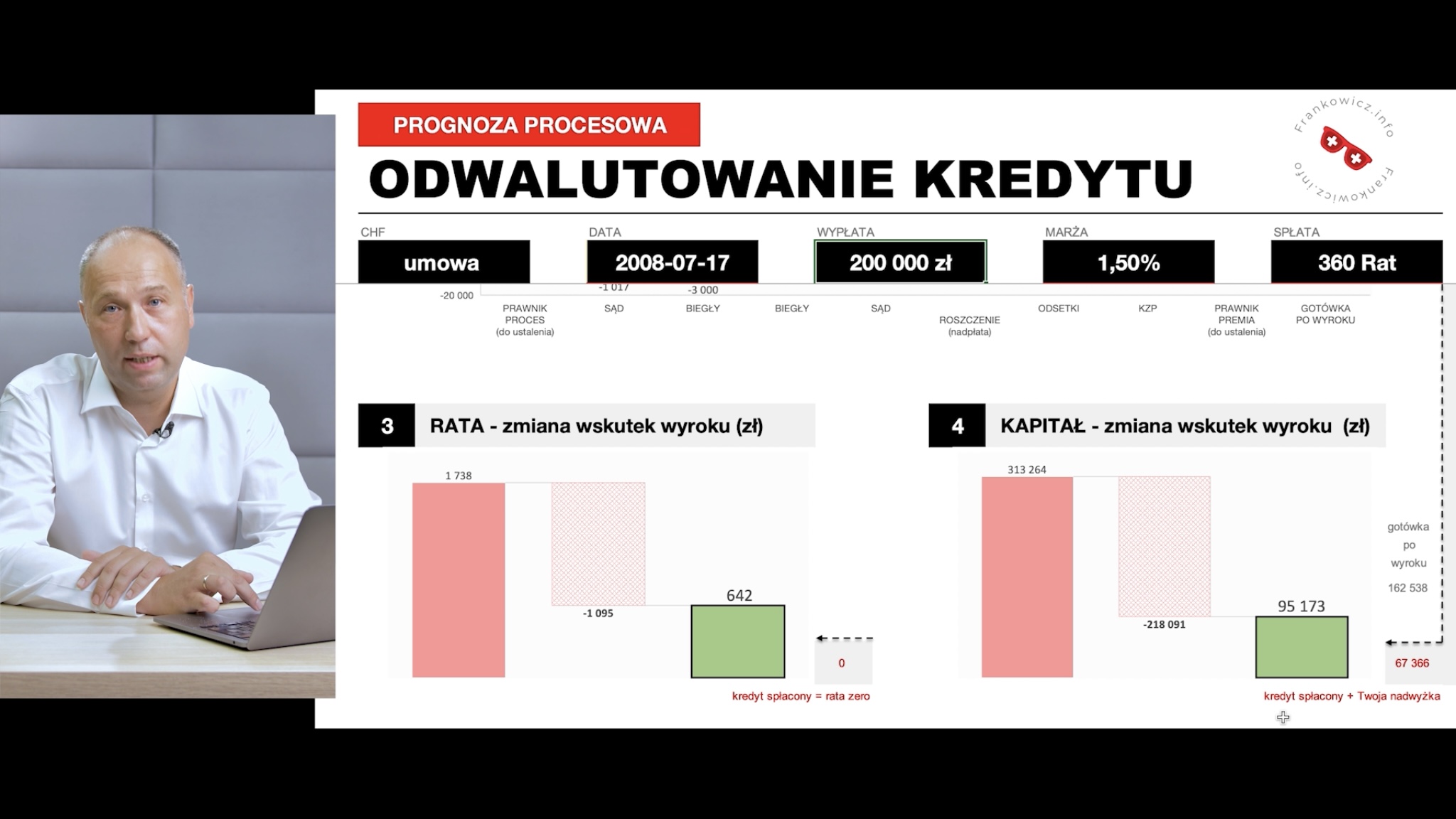

2. częściowej nieważności umowy, tzw. odwalutowanie kredytu;

3. ważność umowy (wygrana banku i Twoja przegrana).

Takie proste wyliczenie, które:

– obrazuje przybliżone korzyści finansowe z wyroku;

– bazuje na uproszczonych założeniach obliczeniowych;

– nie obejmuje kosztów obsługi prawnej.

✔️ Dowiesz się w przybliżeniu, ile możesz odzyskać i zaoszczędzić na ratach kredytowych. Dzięki temu zobaczysz, czy warto w ogóle podjąć kolejny krok i zlecić pełne wyliczenie roszczeń + pełną prognozę, które każdy prawnik chętnie użyje w pozwie.

✔️ Zyskasz wyraźniejszy obraz swojej „sytuacji frankowej”, co pomoże Ci zmniejszyć poczucie niepewności, które może Cię teraz męczyć.

✔️ Odkryjesz plusy i minusy różnych rodzajów korzystnych rozstrzygnięć sądowych, dzięki czemu później łatwiej uwzględnisz to, co trzeba, określając kolejność żądań pozwu.

✔️ Poczujesz się pewniej w rozmowie z prawnikiem o pieniądzach za prowadzenie sprawy i strategii procesowej. Będziesz wiedział, o co zapytać podczas konsultacji.

✔️ Zyskasz pierwsze argumenty do rozmów z rodziną o wdaniu się w spór z bankiem. Dzięki temu szybciej zyskasz wsparcie i zrozumienie od najbliższych, jeśli już zdecydujesz się na pozew.

Głowa do góry! Wraz z PDF-em otrzymasz też krótkie wideo wyjaśniające, z omówieniem wykresów.

Komentarz będzie obejmował także aspekty ujęte w wersji pełnej prognozy procesowej.

<!–

Co mówią o mnie moi klienci?

>>> slider z opiniami <<

//–>

Pomogłem już kilku tysiącom frankowiczów pozwać bank, z których część ma już prawomocne wyroki.

Ja sam wciąż czekam na wyroki, choć pozwałem Getin Noble Bank w 2016r., a PKO BP w 2020r.

Współpracuję z kilkudziesięcioma kancelariami prawnymi, prowadzącymi sprawy frankowe z całej Polski.

Dotychczas wyliczałem roszczenia do kredytów CHF / EUR / JPY / USD, jak również PLN, które wskutek aneksów zostały „przewalutowane”, oferowanych przez niżej wymienione banki:

1. Alior Bank

2. BGK

3. BGŻ

4. BOŚ

5. BPH

6. BPH BPK

7. BZ WBK

8. Deutsche Bank

9. DNB Nord

10. Euro Bank

11. Fortis Bank

12. GE Money Bank

13. Getin Bank (DomBank)

14. ING Bank Śląski

15. Kredyt Bank

16. Lukas Bank

17. PEKAO Bank Hipoteczny

18. PKO BP (Własny Kąt, MIX)

19. mBank / BRE Bank

20. Millennium Bank

21. Noble Bank (MetroBank)

22. Nordea Bank

23. Polbank EFG

24. Raiffeisen Polska

25. Santander Consumer Bank

26. Svenska Handels Bank

Być może myślisz teraz:

Najbardziej skorzystasz z prostej prognozy, jeśli spełniasz choć jeden z poniższych punktów:

– Chcesz skonfrontować się z bankiem, ale do tej pory nie wiedziałeś, jak zacząć;

– Chcesz zorientować się, czy gra jest warta świeczki, zanim zaczniesz szukać prawnika;

– Myślisz o pozwaniu banku, ale nie wiesz, jak może wyglądać sytuacja finansowa i prawna w przypadku, gdy sąd stwierdzi częściową nieważność umowy;

– Obawiasz się przegranej lub kosztów procesu, gdyby bank wygrał;

– Nie do końca wierzysz, że uda Ci się wygrać i wydaje Ci się, że spór sądowy to tylko strata czasu, pieniędzy i nerwów… ale nie sprawdziłeś jeszcze, jak wyglądają liczby;

– Masz trudną sytuację finansową. Obecnie nie możesz sobie pozwolić na płacenie rat. Chcesz jak najmniejszym kosztem to sprawdzić;

– Chcesz pogadać z prawnikiem o swoim kredycie CHF, ale nie wiesz, gdzie i jak go znaleźć, o co pytać oraz jak mogą wyglądać rozliczenia.

Tak jak wspomniałem wcześniej − chcę, aby każda osoba, niezależnie od sytuacji finansowej, mogła czarno na białym poznać swoją sytuację.

Dlatego możesz skorzystać z mojej pomocy w cenie obiadu w restauracji dla dwojga lub rodzinnego wyjścia do kina.

Jeśli więc czujesz, że to dla Ciebie, to sprawdź już teraz, ile możesz odzyskać, zaoszczędzić i ile ryzykujesz w sądzie.

To nie wszystko, bo…

Nie ma nic za darmo! Tak, to prawda. Dlatego nie będę wmawiał Ci, że to, co otrzymasz, jest całkowicie darmowe.

Moja filozofia jest prosta − jak dostaniesz coś fajnego ode mnie ponad cenę, to dużo chętniej zarekomendujesz mnie innym. Dzięki temu mogę dotrzeć do większej liczby osób, które – tak jak ja kiedyś – potrzebowały wsparcia.

Bonus #1 − wideo, w którym dowiesz się, jak rozmawiać z prawnikiem i negocjować stawki. To sprawi, że poczujesz się pewniej, kiedy spotkasz się na konsultacji.

Bonus #2 – lista pytań do prawnika, dzięki którym zapytasz o to, co jest istotne, i uzyskasz wszystkie potrzebne informacje.

Bonus #3 − skuteczny wzór pisma do banku o wydanie dokumentów. Przy jego pomocy szybko uzyskasz niezbędne zaświadczenia z banku bez zbędnego ping-ponga. Dodatkowo zyskasz pewność, że masz całą dokumentację, której potrzebuje każdy prawnik prowadzący sprawy frankowe.

Otrzymasz dodatkowy prezent, kiedy po skorzystaniu z prostej prognozy zlecisz mi wyliczenie roszczeń (to „wsad do pozwu”, który uzasadnia wysokość roszczeń).

Ten Bonus SPECJALNY to: pełna (zaawansowana) prognoza.

No dobra, ale czym różni się pełna prognoza od prostej?

PEŁNA PROGNOZA to interaktywny plik MS Excel, który:

– uzupełnia precyzyjne wyliczenia roszczeń do pozwu;

– uwzględnia faktyczną historię spłaty kredytu;

– umożliwia modyfikację założeń, które istotnie wpływają na wynik procesu:

1. wysokość roszczeń (wpływ na koszty zastępstwa procesowego),

2. kosztów obsługi prawnej (wpływ oczywisty, ale teraz porównywalny),

3. przewidywany czas trwania procesu (wpływ na odsetki za opóźnienie).

👉 Kiedy otrzymam wyliczenie?

W 3 dni robocze od chwili (zwykle 1 dzień), w której płatność zostanie zaksięgowana.

👉 To chyba nic mi nie da, skoro nie mam teraz w planie pozywać banku, prawda?

Według mnie i tak warto dowiedzieć się, co jest w puli. Tak, abyś mógł podjąć pierwsze kroki − jak na przykład napisanie wezwania do zapłaty, aby przerwać przedawnienia. Na pewno sobie nie zaszkodzisz, a możesz pomóc.

👉 Czy nie dostanę wyliczenia od prawnika za darmo? W cenie obsługi prawnej?

Prawdopodobnie tak, ale:

– Najpierw najpewniej zapłacisz mu za konsultacje, w czasie których nie będziesz wiedzieć, o co pytać;

– Podpiszesz umowę na obsługę procesu, której koszt będzie obejmować wyliczenie roszczeń przez analityka (być może nawet przeze mnie);

– Nie powie Ci, jak jego oferta wygląda na tle konkurencji i jak ją porównać, a wierz mi − cenniki kancelarii są bardzo mocno zróżnicowane.

– Wyliczenie roszczeń do pozwu, to nie prognoza procesowa. Tymczasem procesy trwają latami, sądy zasądzają roszczenia z odsetkami, no i jeszcze pozostają rozliczenia z prawnikami.

👉 Takie prognozy procesowe są jak prognozy pogody albo kursu franka – zapewne obarczone dużym błędem i rzadko się spełniają.

Lepszy rydz niż nic − teraz możesz myśleć „gra jest niewarta świeczki”, bo usłyszałeś, że banki oszukiwały na spreadzie. Tymczasem spready to pikuś w porównaniu do nadpłat kredytowych powstałych wskutek zawyżania rat „metodą na franka”, nie wspominając o tzw. sankcji kredytu darmowego.

👉 Brzmi dobrze… ale w sumie mam kasę, kto bogatemu zabroni przepłacać za kredyt?

Masz kasę – OK. Stać Cię na płacenie kredytu − spoko. Zanim jednak zamkniesz tę stronę, posłuchaj:

Jeżeli teraz płacisz ratę np. 2500 zł, która powinna wynosić 1500, to przepłacasz 1000 zł więcej. Zostało Ci np. 20 lat spłacania kredytu.

Jeśli odwalutujesz kredyt, to w kieszeni zostaje Ci ćwierć miliona. Oczywiście możesz machnąć ręką, ale jak będzie Ci z myślą, że zostawiłeś np. 250 tysięcy na stole?

Prawdę mówiąc, wątpię, abyś był tak hojny w restauracji, nagradzając napiwkiem kelnera za jego uczciwą pracę. Ale napiwek dla oszusta korporacyjnego za przygotowanie nieuczciwej umowy jest już OK?

👉 Po co mam w ogóle to sprawdzać? Szkoda życia na procesy i użeranie się z bankiem, kiedy mogę robić biznesy.

Rozumiem, że szkoda Ci czasu na zajmowanie się pierdołami, bo Twoja stawka godzinowa jest większa.

Jednak nie patrz przez pryzmat jednej raty, ale przez pryzmat bonusu, który jest odroczony i okraszony ustawowymi odsetkami za opóźnienie… a który otrzymasz, kiedy tylko wygrasz z bankiem. Te środki możesz wykorzystać na dofinansowanie projektów, które realizujesz dziś albo zainwestowanie w zupełnie nowy biznes.

Dodaj komentarz

Podziel się z nami swoją opinią lub doświadczeniami. Zapraszamy do dyskusji.