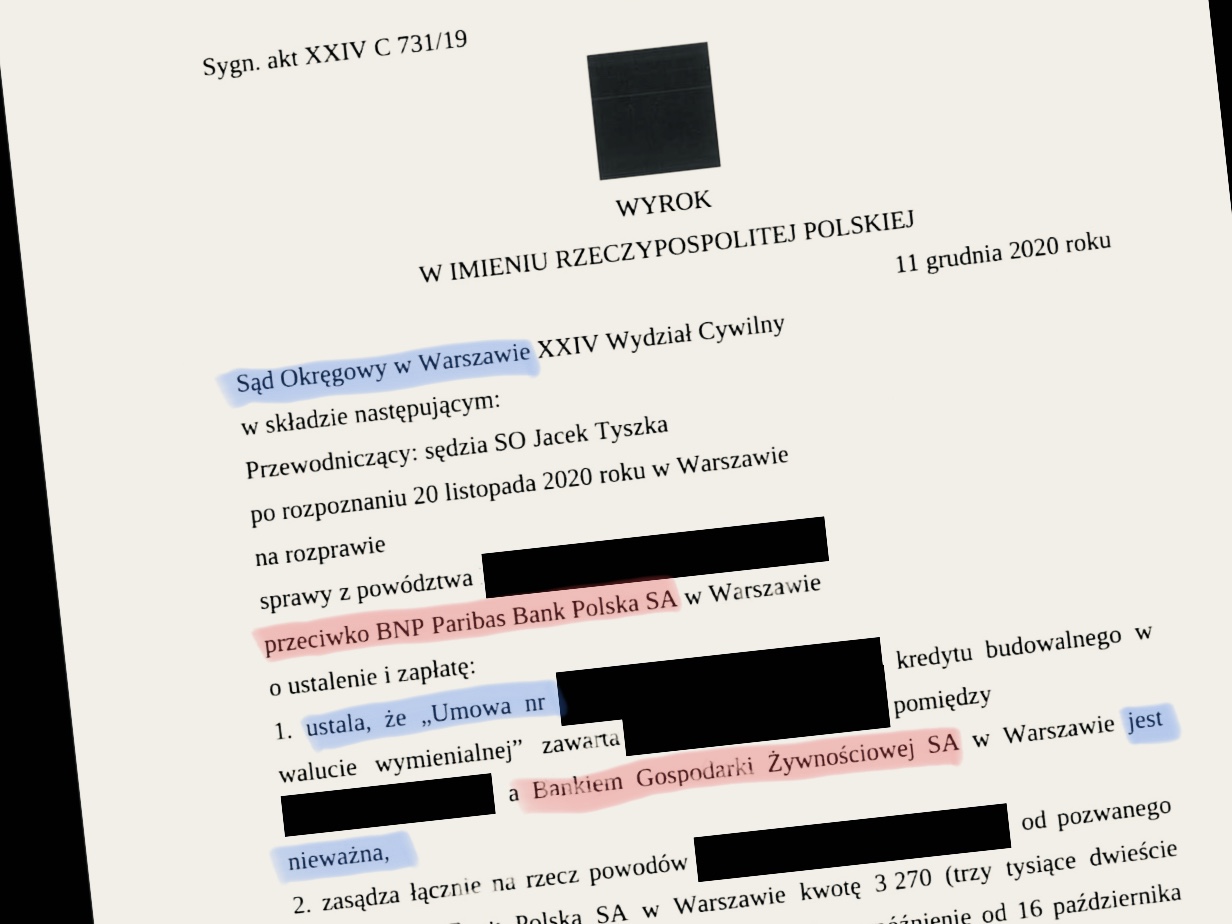

BNP Paribas / d. BGŻ

Dziś Bank BNP Parbias – dawniej BGŻ – przegrywa w sądach.

Obserwuj mnie

facebook

bądź na bieżącoyoutube

oglądaj porady wideotwitter

czytaj dyskusje i komentuj

Rozważasz pozwanie banku / ugodę

Prognoza procesowaDziś Bank BNP Parbias – dawniej BGŻ – przegrywa w sądach.