Matematyka frankowa – jak ocenić zysk i ryzyko procesu z bankiem (video)

Czy warto pozwać bank? ile to kosztuje? ile się ryzykuje? ile można zyskać? jaki jest stosunek zysku do ryzyka procesu? Odpowiedzi na te pytania znajdziesz w tym filmie oraz przeczytasz w poniższym artykule. Wyliczenia oparłem o dane z mojej własnej umowy.[alert style="info"]

Jakość filmu możesz ustawić na HD, kliknij w ikonkę w okienku YouTube [/alert]

Zanim zdecydujesz się pozwać bank, powinieneś wiedzieć, czy Ci się to opłaca. Innymi słowy powinieneś policzyć, ile możesz zyskać pod względem finansowym oraz oszacować koszty przegrania procesu.

Zysk procesowy

Korzyści finansowe można, a wręcz należy wyliczyć. Jednak wynik nie zawsze będzie jednoznaczny, gdyż wygrany proces może zakończyć się stwierdzeniem:

nieważności całej umowy albo

nieważności umownych przeliczeń walutowych.

Oba warianty mają plusy, ale skutkują innymi przepływami finansowymi. W przypadku tzw. odwalutowania najpewniej otrzymasz zwrot nadpłaty wraz z odsetkami ustawowymi, a także znacząco obniżysz wysokość rat na przyszłość (to spore oszczędności). Natomiast w przypadku nieważności, okaże się, że twój kredyt nie był oprocentowany (raty 0%). W obu wariantach możesz liczyć na zwrot kosztów procesu. Niestety nie faktycznych, lecz wynikających z przepisów - taki ryczałt na prawnika.

[alert style="info"]

Warto wiedzieć

Obniżenie wysokości długu (wskutek wyroku) nie oznacza przypływu gotówki dla Ciebie.

Jednak może sprawić, że sprzedaż mieszkania stanie się możliwa i opłacalna.

[/alert]

Ryzyko procesowe

Pozywając bank musisz liczyć się z ewentualną przegraną w sądzie. Porażka oznacza koszty, które będziesz musiał ponieść. Największe pozycje kosztowe to:

wynagrodzenie Twojego prawnika (jeśli przegrasz nie płacisz premii za sukces) oraz

Koszty Zastępstwa Procesowego - w skrócie KZP - dla banku.

Wysokość KZP możesz ograniczyć określając WPS, czyli Wartość Przedmiotu Sporu. Jednak jest to element strategii procesowej, który musisz uzgodnić ze swoim prawnikiem. Ponadto ustalając bądź akceptując ofertę cenową kancelarii weź pod uwagę skalę potencjalnych korzyści i przepływów finansowych (wpływów i wypływów z twojego portfela).

[alert style="info"]

Pamiętaj

Cena usług prawnika to nie wszystko. "Kredyty frankowe" ponoć były tańsze i lepsze.

Aby wygrać z bankiem w sądzie niezbędne są kompetencje prawne i argumentacyjne.

[/alert]

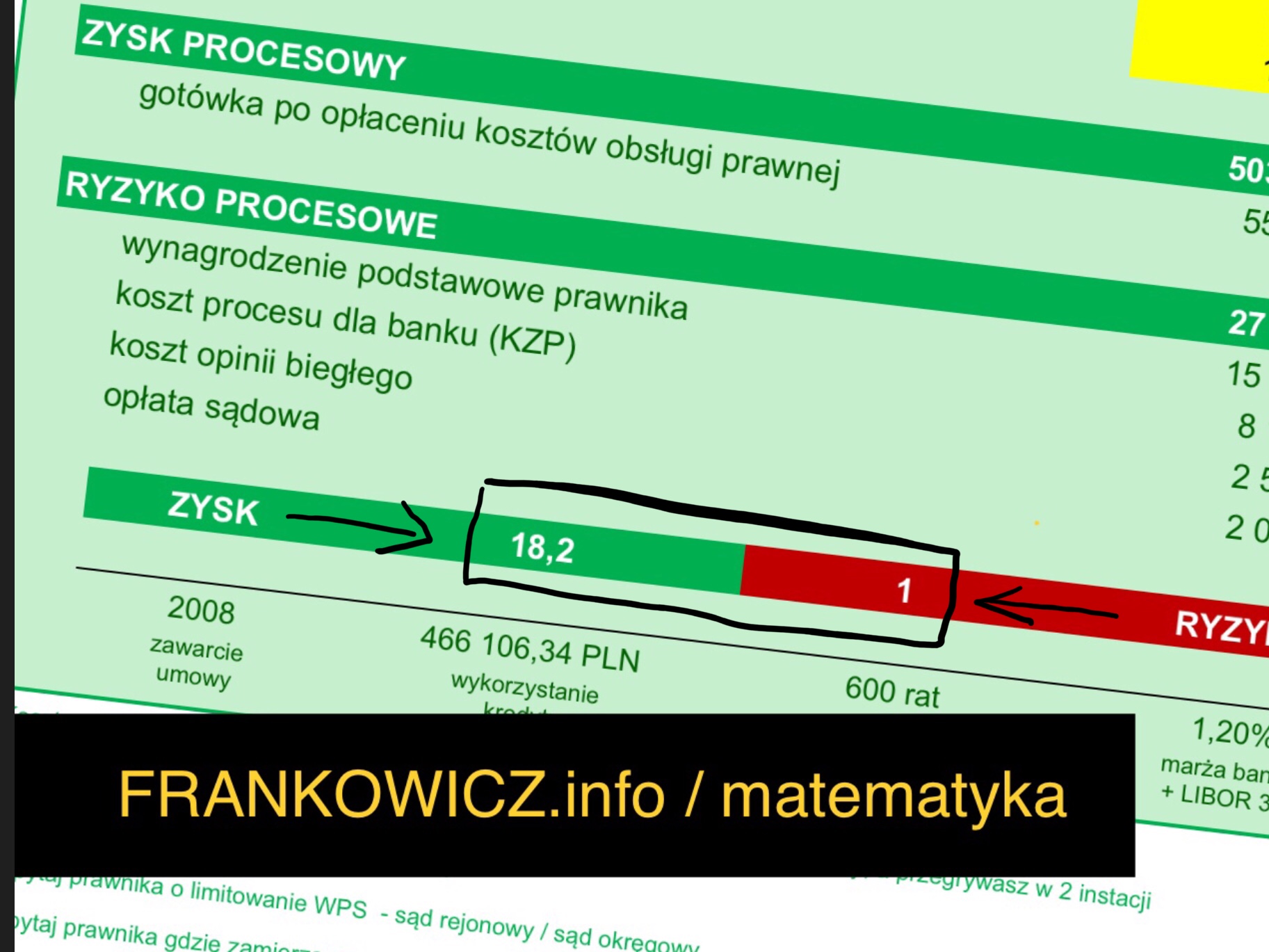

22 : 1 (zysk vs ryzyko)

Przyznam, że wykonując wyliczenia dla klientów i kancelarii prawnych, szczególnie interesuje mnie wynik obrazujący skalę korzyści i ryzyka procesowego. Rekordowy wynik wynosi 22:1 (stan na 26.03.2019r). Przy założeniu kosztów skali korzyści wynikających z parametrów konkretnej umowy oraz kosztów obsługi prawnej wskazanej w materiale video (to nie są warunki z mojej umowy z prawnikiem). Kiedy Ty będziesz negocjować warunki wynagrodzenia kancelarii zapewne uzyskasz inne wyniki. Niemniej jednak zachęcam Cię do spojrzenia z tej perspektywy na proces z bankiem.

Prawdopodobieństwo wygranej Frankowicza

Przepisy prawa są jednoznaczne, a tzw. walutowe umowy kredytowe w znakomitej większości są wadliwe prawnie. Wady tzw. kredytów frankowych dostrzegają i potwierdzają sądy powszechne i organy państwa. Aby nie być gołosłownym zobacz UOKIK wskazuje banki, których przeliczenia walutowe są nieuczciwe. Co więcej, Trybunał Sprawiedliwości Unii Europejskiej (TSUE) wydaje kolejne miażdżące dla banków wyrok ws. Frankowiczów z Węgier, Hiszpanii, Rumunii. Zapewne jesienią 2019r. TSUE wypowie się w sprawie polskiej C-260/18. Zobacz stanowisko RP przesłane do TSUE w polskiej sprawie. Spodziewam się, po jego wydaniu prawdopodobnieństwo wygrania będzie niemal graniczyć z pewnością, pod warunkiem prawidłowego sformułowania pozwu.

[author_info]

[alert]

Podobał Ci się ten artykuł?

Jeśli TAK, Proszę udostępnij go światu.

Wystarczy, że klikniesz w którąkolwiek z poniższych ikonek.

Podziel się z nami swoją opinią lub doświadczeniami. Zapraszamy do dyskusji.

Komentarze w tym wpisie są wyłączone.

Komentarze - 3

asd

Zazwyczaj banki sie odwołuja az do Sadu Najwyższego .Te koszty sa tylko z 2 instancji więc niedoszacowane.

Zenon Frankster

2 instancje to pewniak, SN wypowie się jeszcze 10 razy, a przed nim TSUE i potem już większość kasacji nie będzie… będzie mniej, bo bardziej zaczną na szersza skale działać strategie procesowe oparte o limitowanie WPS. Stad takie założenie przyjąłem w tym przykładzie.

Komentarze w tym wpisie są wyłączone.