Rozważasz pozwanie banku / ugodę

Prognoza procesowaZobacz wizualny załącznik do pozwu, który wykazuje kawa na ławę, że:

1. bank wiedział, że kurs franka rośnie od wielu lat,

2. bank nie powiedział o skali ryzyka walutowego,

3. bank cicho siedział o skutkach polityki spreadowej…

…choć bank mógł rzetelnie wyjaśnić ciemną stronę produktu,

dlatego wnoszę o przeprowadzenie dowodu z dokumentu:

Banki świetnie wiedzą, jak pozornie informować klientów o ryzykach kredytowych. W ramach “przygotowania do życia z kredytem”, bank zawsze edukuje i ostrzega klienta. Po co to robi? Aby w razie problemów móc powiedzieć: “widziały gały, co brały i co ręce podpisały – otrzymałem, zrozumiałem i akceptuję”. Tylko czy pokazanie obrazka pojedynczego płatka śniegu, może uświadomić ryzyko towarzyszące śnieżycy… komuś, kto całe życie mieszka na tropikalnej wyspie? Podobny poziom świadomości ryzyka uzyskują kredytobiorcy, których edukują bankowe ulotki i sprzedawcy.

W oświadczeniach o ryzyku, które są nieodłącznym załącznikiem każdej umowy kredytowej – zarówno tej frankowej, eurowej, dolarowej, jak i złotówkowej – banki przedstawiają informacje o ryzyku kredytobiorcy w sposób sztampowy i lakoniczny.

Standardem jest przykład reprezentatywny, którego założenia są inne niż warunki kredytu, o jaki wnioskuje klient. Krótko mówiąc – utrudniający, a wręcz uniemożliwiający, klientom świadome podjęcie decyzji o zaciągnięciu zobowiązania kredytowego.

Brzmi niedorzecznie? Zatem do rzeczy – weźmy na warsztat konkretny przypadek, mój prywatny.

Czy bank rzeczywiście chciał rzetelnie poinformować o ryzyku walutowym i spreadzie, skoro przygotował coś takiego…

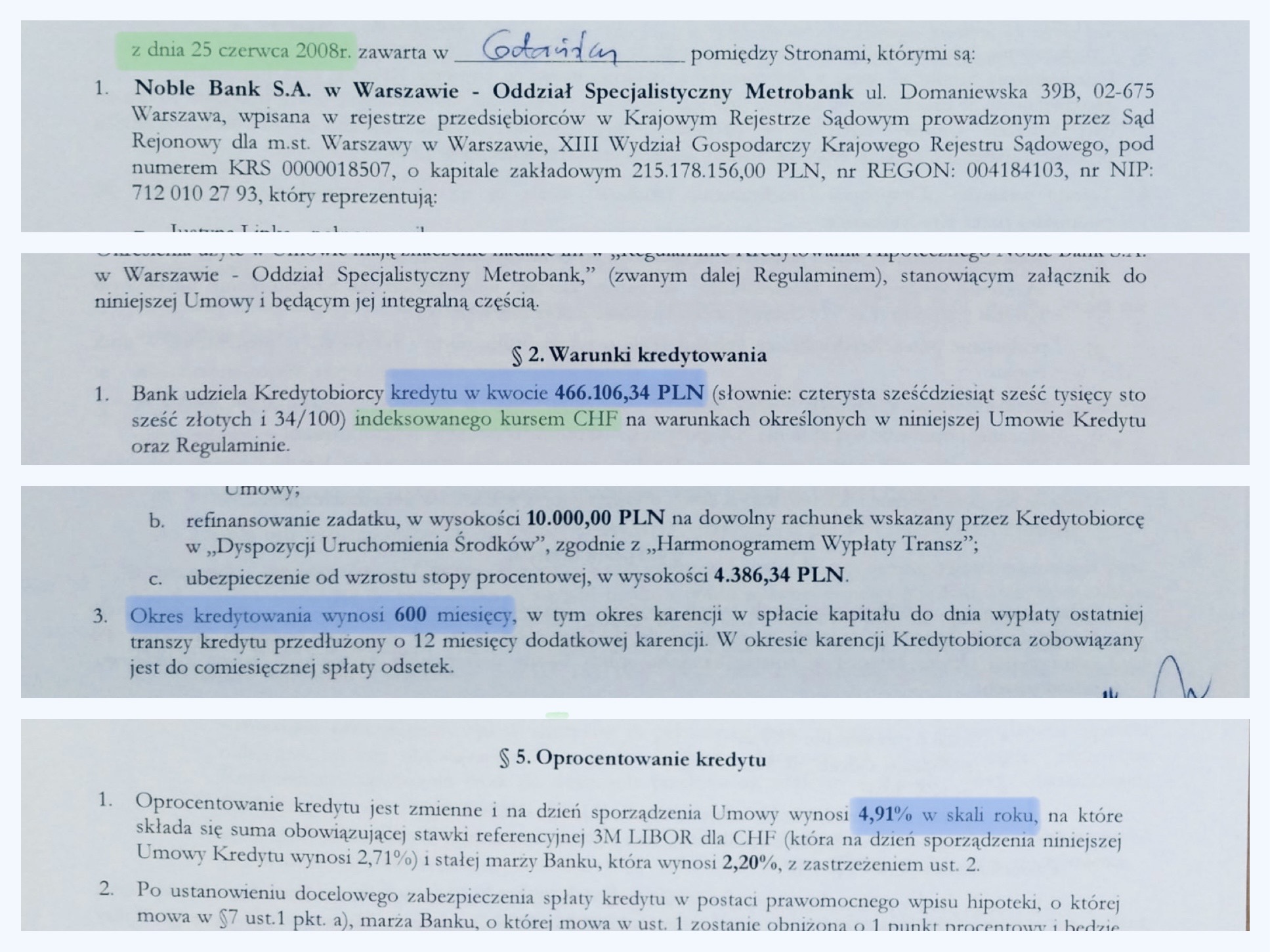

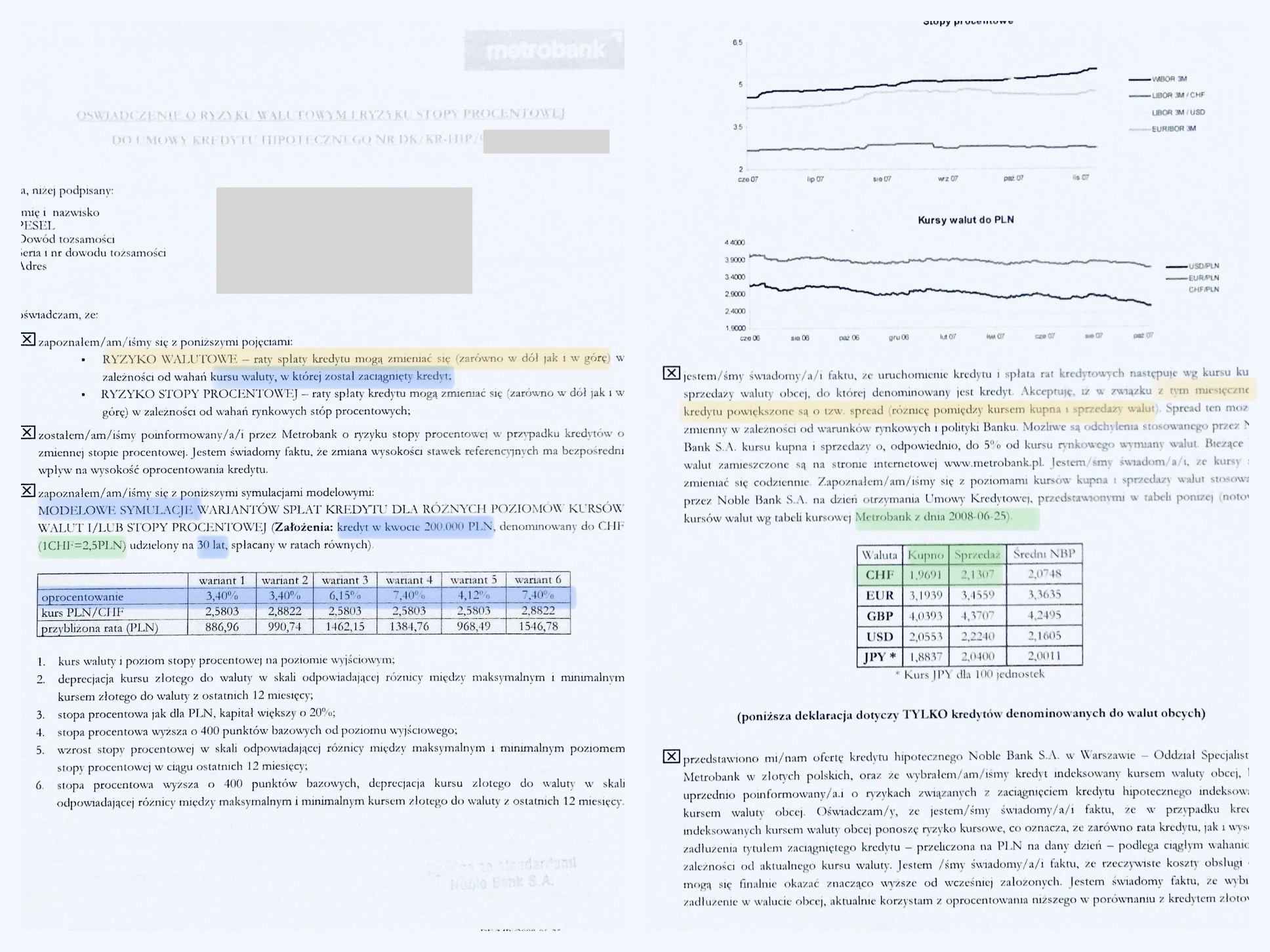

Oto fragmenty umowy kredytowej i oświadczenie o ryzyku walutowym, które przygotował bank, a które kiedyś podpisałem… a potem bank pozwałem, kiedy odkryłem, że umowa jest nieuczciwa, żeby nie powiedzieć skrajnie oszukańcza!

Pojawia się pytanie…

…która kończy się pół roku przed dniem podpisania umowy?

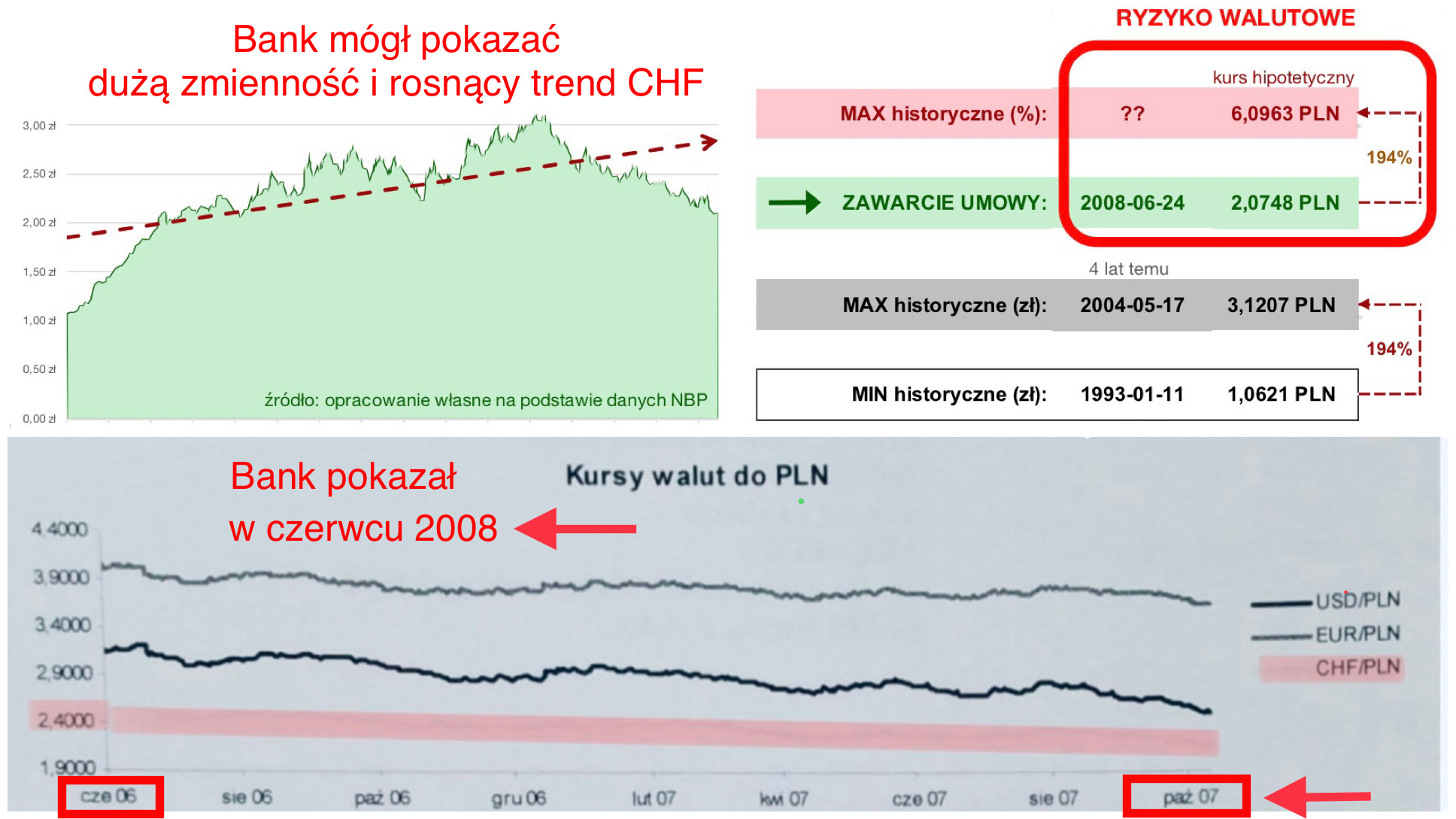

Nie wiem, jak Ty, ale ja na poniższym obrazku widzę stabilność i niewielki, ale regularny, spadek kursu waluty indeksacji tj. CHF (nie mylić z walutą kredytu, czyli PLN, co jednoznacznie wynika z treści umowy).

Wykres sprawia, że pożyczkobiorca może błędnie myśleć, że ryzyko niekorzystnych zmian jest niewielkie. Tymczasem bank powinien pokazać klientowi historię kursu CHF za okres, na jaki udziela kredytu.

Jednak już 15-letni wykres – dane na dzień 24.06.2008 – pokazuje wyraźnie, że:

✔️ linia trendu wskazuje, że prawdopodobnie kurs CHF względem PLN, będzie dalej rosnąć.

✔️ frank nie jest stabilną walutą względem złotówki, lecz charakteryzuje się gigantyczną zmiennością

(co najwyżej można mówić o stabilności CHF względem walut: USD i EUR):

– najpierw kurs wynosił 1 zł,

– potem wzrósł do 3 zł,

– aby w 4 lata spaść do 2 zł,

– lecz z potencjałem wzrostu do 6 zł.

Zerknij teraz na 2 poniższe wykresy i sam oceń,

– czy informacja od banku jest przedstawiona rzetelnie, czy tendencyjnie?

<!–

Sprawy frankowe zalewają polskie sądy. W toku postępowań banki twierdzą, że roszczenia kredytobiorców są bezpodstawne. Po prostu zmaterializowało się jedno z ryzyk kredytowych. Chodzi o RYZYKO WALUTOWE, o którym bank przecież informował klienta. I tu pojawia się PYTANIE:

Jak bank informował o ryzyku: Rzetelnie czy Rzekomo?

Zapewne jak każdy, kto podpisał umowę o kredyt indeksowany / denominowany / waloryzowany frankiem,

tak i ja otrzymałem załącznik do umowy w postaci oświadczenia o ryzyku walutowym i stopy procentowej. Jednak walor edukacyjny bankowego dokumentu jest – moim zdaniem – żaden! Dlaczego? Bo w żaden sposób symulacja modelowa nie pasuje do sytuacji kredytobiorcy.

//–>

Otóż fakty mające istotne znaczenie dla rozstrzygnięcia sprawy możesz udowodnić w okamgnieniu. Za pomocą jednostronicowego dokumentu bezspornie i bezapelacyjnie wykażesz, że:

– bank wiedział, jaka jest skala ryzyka walutowego,

– bank nie powiedział klientowi całej prawdy,

– bank planował obejść ustawę, aby zarobić więcej.

Dzięki temu zwiększysz szansę na dużo szybsze zakończenie postępowania dowodowego przez sąd. Pozostaje zatem pytanie:

„Jaki jest najlepszy sposób, aby przedstawić ten argument w sądzie?

Dowiesz się tego w dalszej części.

Specjalizuję się w wyliczeniach do pozwów, dlatego ściśle współpracuję z kilkudziesięcioma kancelariami prawnymi w całej Polsce.

Moja walka z bankami trwa już kilka lat. Najpierw składałem reklamacje. Następnie prosiłem o pomoc Rzecznika Finansowego. Pisałem do Prezesa UOKIK o naruszaniu zbiorowych interesów konsumentów.

Walcząc o swoje prawa – pozwałem Getin Noble i wzajemnie pozwałem PKO BP – poczułem misję pomagania innym frankowiczom. I tak oto:

– od 2015 r. działam na Facebooku jako Zenon Frankster

– od 2017 r. tworzę Frankowicz.info

– od 2019 r. robię wyliczenia WPS (roszczenia do pozwów)

– od 2022 r. edukuję na moim kanale YouTube.

Obecnie bankowe bezprawie zwalczam w sądzie. To jedyne miejsce, gdzie można faktycznie i w pełni legalnie zdelegalizować kredyt walutowy. Jedynie wyrok może zmusić bank do zwrotu pieniędzy.

Nie jestem prawnikiem, ale analitykiem i wiem, że łączy nas jedno:

(jeden celny strzał z procy załatwił siłacza)

Chcę, aby sądy przestały kupować bankowe bajki o nieprzewidywalności rynków i ryzyka. Zależy mi, aby sądy i media zrozumiały, że przewidywania długoterminowych trendów rynkowych, jest tak proste, jak krótkoterminowe prognozowanie pogody. Zwłaszcza dla banków, czyli firm dysponujących dostępem do danych i sztabem analityków.

Chcę też, aby sądy orzekały zgodnie z prawem. Kiedy zobaczą, że umowa kredytowa ma na celu obejście ustawy, wtedy niech stosują sankcje przewidziane w art. 58 KC., a tak właśnie jest ze spreadem – to ukryte wynagrodzenie banku, której jest niedozwolone w przypadku kredytów (art. 69.1 i 2 oraz 77 PB).

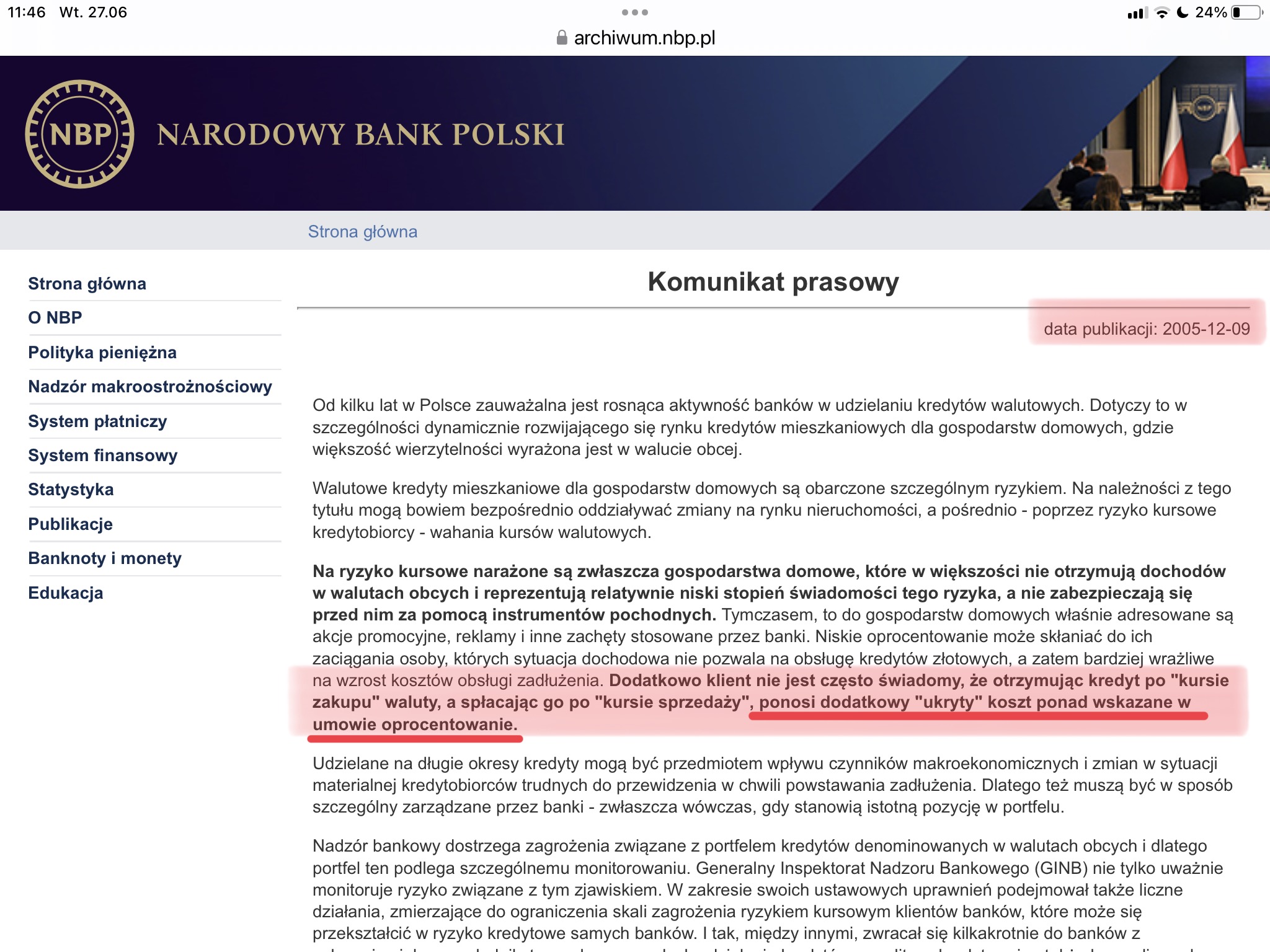

W uzasadnieniu wyroku z 25.11.2022r., który zapadł w mojej własnej sprawie (XXVIII C 7621/21),

Sąd napisał:

Z jednej strony zastosowanie tych klauzul prowadzi do niekorzystnej na rzecz konsumenta różnicy pomiędzy kursem kupna a kursem sprzedaży czyli obciążeniem konsumenta tzw. spreadem walutowym (stanowiącym ukryte wynagrodzenie banku)

Przepisy Prawa bankowego nie dają bankowi prawa do konstruowania umów kredytu w taki sposób, by uzyskiwać jeszcze dodatkowe wynagrodzenie ponad odsetkami i prowizją.

Skoro w 2005r. NBP mógł nazwać rzeczy po imieniu, czyli spread = ukryte wynagrodzenie banku. To tym bardziej w 2023 r. żaden sąd nie powinien mieć żadnych skrupułów, aby stwierdzić to samo. W szczególności, kiedy pokażesz sądowi, jak dużo bank chciał nielegalnie zarobić!

W moim przypadku bank liczył na co najmniej 100.000 zł bezprawnego zysku.

Zobacz czerwone ramki poniżej:

<!–

Skróty myślowe, jakie banki stosowały w oświadczeniach o ryzyku, mogą wprowadzić tylko konsternację. Tymczasem informacje przekazywane kredytobiorcy powinny być zrozumiałe, jednoznaczne i czytelne. Przy odrobinie chęci bankowego Leona Produktowca, zredagowanie takiego dokumentu jest wykonalne.

Wystarczy zrobić symulację opartą o parametry kredytu z umowy, posłużyć się wykresami i kolorami. Tak, jak robi się kalkulatory do generowania informacji handlowych, stanowiących zaproszenie do zawarcia umowy (w rozumieniu kodeksu cywilnego).

Po kilku latach zawodowego zajmowania się problematyką frankową,

opracowałem kompleksową informację o ryzyku walutowym i spreadu,

dzięki której bank mógłby z czystym sumieniem powiedzieć:

„widziały gały, co brały”!!— Zenon Frankster

Wszystko, co trzeba i to na jedej stronie A4!

//–>

Składa się na nią:

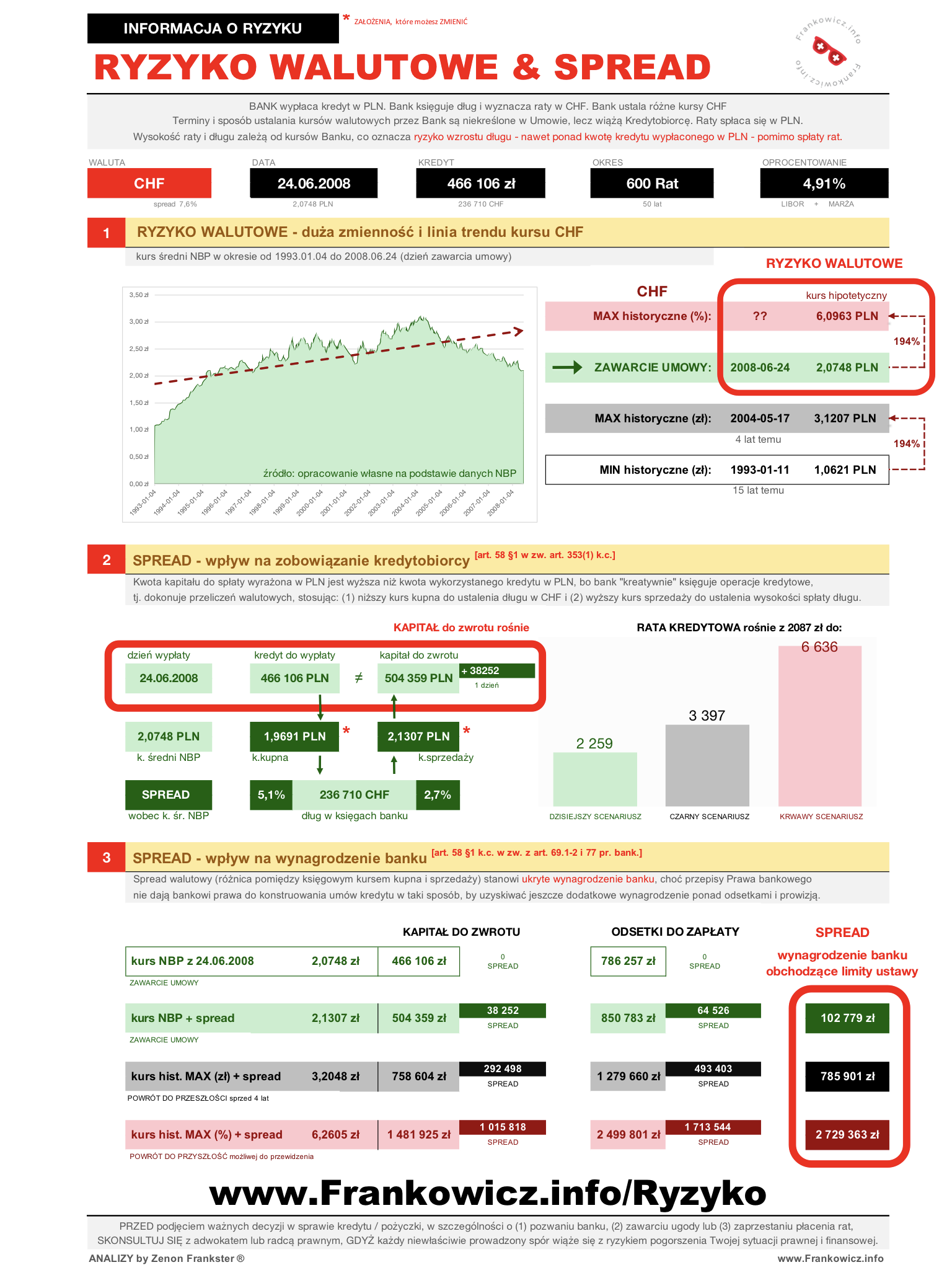

✅ Wykres, który wizualizuje historię notowań kursu, co ułatwia zrozumienie skali ryzyka walutowego wynikającej ze zmienności kursowej, które bank mógł policzyć i pokazać klientowi w dniu zawarcia umowy.

✅ Diagram księgowania kredytu (mechanizm indeksacji), co pokazuje jak dzięki różnym kursom walutowym i asymetrycznym spreadom, bank mógł wpływać na wysokość zobowiązania kredytobiorcy.

✅ Tabela nielegalnego wynagrodzenia, ukazująca poziom przychodu, jaki bank może osiągnąć dzięki polityce spreadowej (tabelowej) i materializacji ryzyka walutowego, na które wystawia klienta.

Od razu zyskujesz materiał dowodowy, który jest dostosowany do stanu faktycznego Twojego klienta. Gotowy dokument, z którego sąd będzie mógł przeprowadzić dowód, który ponad wszelką wątpliwość wykaże, jak bank mydlił oczy Twojemu klientowi.

Wszystko, co trzeba i to na jednej stronie A4. Jeden wykres, jedna czerwona ramka − bez tysiąca zbędnych słów i gadania o wszystkim i o niczym (tak jak robią to banki w swoich pismach procesowych). Zresztą sam spróbuj zwięźle i dosadnie opisać, to co pokazuje wykres… To Mission Impossible, bo jak już pewnie wiesz − jeden obraz jest wart tysiąca słów.

Nie kupujesz kota w worku, tylko konkretny materiał, którego przydatność procesową możesz ocenić po pierwszym, a nawet i drugim rzucie oka.

To, co widzisz to efekt wielu przymiarek i udoskonaleń. Tworzenie takiej wizualizacji można porównać do projektowania samochodu.

Dokument obrazkowo wyjaśnia szwindel banku i jego skalę w sprawie konkretnego (Twojego) klienta, bo dane dotyczą parametrów konkretnej umowy kredytowej.

Dzięki niemu szybko zobaczysz, jak bardzo bank manipulował kursami i chciał skroić Twojego klienta… A co ważniejsze możesz pokazać to w sądzie, wytrącając bankowi wszelkie argumenty i zmuszając jego pełnomocnika procesowego do smutnego wyznania:

– „Jaka umowa jest każdy widzi… podtrzymuje stanowisko w sprawie”.

Po pierwsze, gdy pokażesz takie opracowanie swojemu klientowi, to najpewniej zmieni on swoje dotychczasowe zdanie w kwestii świadomości ryzyka walutowego. Kiedy raz zobaczy te wykresy i usłyszy Twój komentarz, to od razu zrozumie, że padł ofiarą perfidnej manipulacji ze strony banku.

Po drugie, z pewnością będzie mu łatwiej zeznawać i odpowiadać na pytania dot. ryzyka walutowego i spreadu. Co ważne, będzie mógł powiedzieć w oczy sądu, że w aktach sprawy jest świetny materiał, jaki otrzymał od swojego prawnika, a który powinien był dostać od banku przed podpisaniem umowy! Gdyby go dostał, to nie wziąłby kredytu.

Tego nie da się odzobaczyć i zapomnieć.

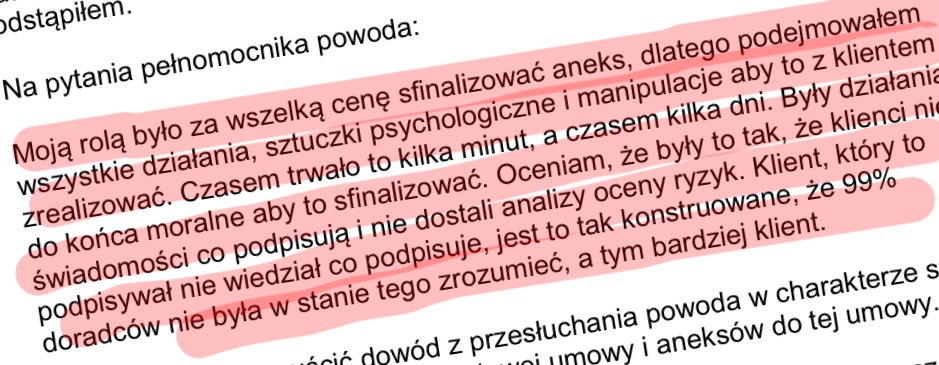

I zapomnij dziś, że bank powoła świadka, którego zeznania go pogrążą.

✅ Zwiększysz szansę na skrócenie postępowania dowodowego.

✅ Zmniejszasz ryzyko, że sąd znów orzeknie następczą nieważność i „okradnie” twojego klienta z odsetek, zamiast wydać wyrok stwierdzający bezwzględną nieważność (art. 58 KC w zw. art. 69.1 i 77 PB na podstawie opracowania ZF).

✅ Udowodnisz “pismem obrazkowym”, że:

– bank wiedział, jak duża jest skala ryzyka walutowego.

– bank manipulował danymi, aby utwierdzić klienta w błędnym przeświadczeniu o stabilności CHF

– bank planował obejście ustawy, stosując spread walutowy.

✅ Ucieszysz się, że sąd “kupił” niestandardowe, lecz mocne argumenty.

✅ Oszczędzisz czas i nerwy, które musiałbyś przeznaczyć na obliczenia i tworzenie wykresu.

✅ Zyskasz wdzięczność swojego klienta, który chętniej poleci Cię dalej.

✅ And last but not least… Zapiszesz się na kartach historii jako prawnik co wstrzymał słońce ruszył ziemię, bo zaoferujesz materiał dowodowy, który zmieni sądową perspektywę problemu ryzyka walutowego i kwalifikację prawną spreadu.

Tę usługę przygotowałem specjalnie z myślą o zapracowanych prawnikach takich jak Ty, którzy prowadzą sprawy „frankowe” (ale także eurowe i dolarowe) i chcą, aby sąd stwierdził bezwzględną nieważność umowy kredytowej. Tak, aby szybciej wygrać z nieuczciwym bankiem.

Dzięki informacji o ryzyku walutowym i spreadzie możesz już dziś

zyskać gotowy dokument, z którego przeprowadzisz dowód w postępowaniu sądowym, który wykaże działanie banku w złej wierze.

Jednorazowa płatność 246 zł (200 zł + 23% VAT).

Dokumentu możesz użyć w sądzie pierwszej instancji, drugiej instancji, a nawet w Sądzie Najwyższym − w procesie z inicjatywy klienta i z inicjatywy banku.

Oczywiście, że istnieje. Możesz sam przygotować te informacje. O ile masz sporo czasu i chęci. Ta usługa powstała dla prawników, którzy swój czas cenią i chcą problem rozwiązać szybko.

Albert Einstein powiedział kiedyś:

“Szaleństwem jest robić wciąż to samo

i oczekiwać różnych rezultatów.”

Zastanów się, czy sposób, w jaki komunikujesz sądowi zarzuty wobec umowy kredytowej, przekłada się na uzasadnienie wyroku?

Zapewne piszesz o nieważności bezwzględnej umowy, a sąd dostrzega tylko abuzywność przeliczeń walutowych i stwierdza następczą nieważność.

Owszem możesz wkleić do pisma procesowego obszerny opis argumentacji prawnej, wykazującej ponad wszelką wątpliwość, że przeliczenia walutowe są w 100% nielegalne.

A mimo wszystko w bankowej odpowiedzi na pozew dowiesz się o zwyczajach rynkowych, swobodzie umów, a także innych teoriach i opiniach sfabrykowanych przez użytecznych inteligentów wspierających sektor kreujący pieniądz kredytowy.

Paradoksalnie dzięki wizualnym wstawkom możesz zmniejszyć objętość pism procesowych i zwiększyć siłę rażenia argumentów.

✅ Gotowy wizualny załącznik A4 w formacie PDF, z którego sąd będzie mógł przeprowadzić dowód, który ponad wszelką wątpliwość wykaże, jak bank mydlił oczy Twojemu klientowi.

Dokument składa się z:

✅ Wykres, który wizualizuje historię notowań kursu, co ułatwia zrozumienie skali ryzyka walutowego wynikającej ze zmienności kursowej, które bank mógł policzyć i pokazać klientowi w dniu zawarcia umowy.

✅ Diagram księgowania kredytu (mechanizm indeksacji), co pokazuje jak dzięki różnym kursom walutowym i asymetrycznym spreadom, bank mógł wpływać na wysokość zobowiązania kredytobiorcy.

✅ Tabela nielegalnego wynagrodzenia, ukazująca poziom przychodu, jaki bank może osiągnąć dzięki polityce spreadowej (tabelowej) i materializacja ryzyka walutowego, na które wystawia klienta.

Dodaj komentarz

Podziel się z nami swoją opinią lub doświadczeniami. Zapraszamy do dyskusji.