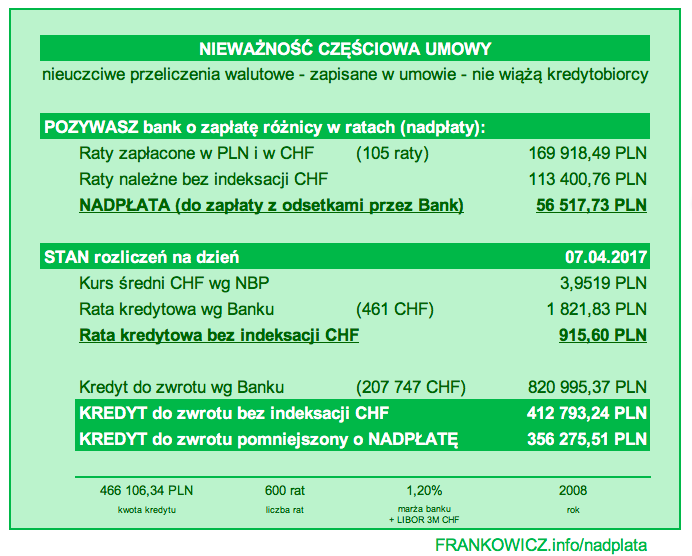

Zobacz na moim przykładzie bank zawyżył kwietniową ratę o 100%, tj. pobrał 1822 PLN zamiast 916 PLN. Przypominam jak to możliwe - bank wyliczał raty stosując wadliwy prawnie mechanizm przeliczeń walutowych (por. UOKIK i SN). Tym sposobem przez 10 lat bank pobrał z mojego konta o 56.518 PLN za dużo (nadpłata kredytu CHF).[caption id="attachment_2327" align="aligncenter" width="692"] Raport podsumowujący wyliczenie nadpłaty w kredycie CHF[/caption]

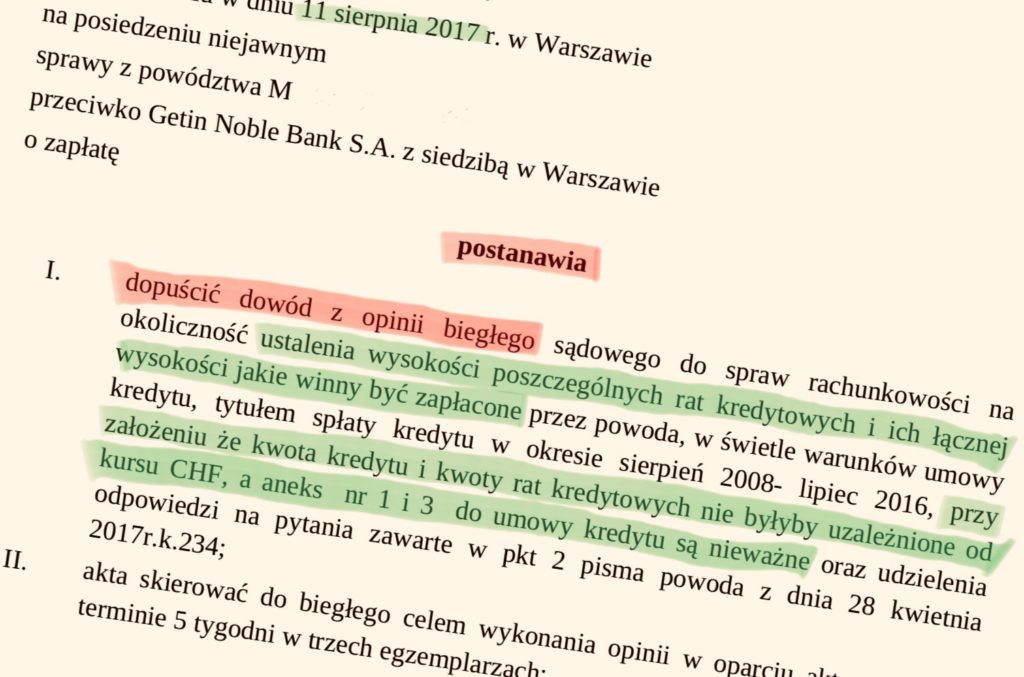

Raport podsumowujący wyliczenie nadpłaty w kredycie CHF[/caption] Postanowienie sądu - raty liczymy bez przeliczeń walutowych[/caption]

Po drugie, wyliczenia muszą być precyzyjne. W pozwie nie możesz żądać zapłaty kwoty wynoszącej około 60.000 PLN. Musisz podać konkretną wartość nadpłaty, jakiej zwrotu się domagasz od banku, np. 56 517,73 PLN. Po trzecie wartość przedmiotu sporu (w skrócie WPS) musi być wiarygodna tj. łatwo weryfikowalna dla sądu, a także dla biegłego sądowego oraz dla banku, który zwykle kwestionuje rzetelność wyliczeń. Oznacza to, że do rozwiązania zadania z matematyki finansowej niezbędna jest analiza umowy oraz uzyskanie zaświadczenia z banku.[caption id="attachment_2032" align="alignleft" width="300"]

Postanowienie sądu - raty liczymy bez przeliczeń walutowych[/caption]

Po drugie, wyliczenia muszą być precyzyjne. W pozwie nie możesz żądać zapłaty kwoty wynoszącej około 60.000 PLN. Musisz podać konkretną wartość nadpłaty, jakiej zwrotu się domagasz od banku, np. 56 517,73 PLN. Po trzecie wartość przedmiotu sporu (w skrócie WPS) musi być wiarygodna tj. łatwo weryfikowalna dla sądu, a także dla biegłego sądowego oraz dla banku, który zwykle kwestionuje rzetelność wyliczeń. Oznacza to, że do rozwiązania zadania z matematyki finansowej niezbędna jest analiza umowy oraz uzyskanie zaświadczenia z banku.[caption id="attachment_2032" align="alignleft" width="300"] jak liczyć odsetki (analiza umowy)[/caption]

Jednak bez umowy nie wiadomo, jakie przyjąć założenia w zakresie sposobu naliczania rat, terminów ich wymagalności, zmiany oprocentowania itp. Jeśli myślisz, że istnieją i są stosowane jakieś ogólne zasady rozliczania kredytów przez banki, to jesteś w błędzie. Co bank, to inne zasady. Różnice są w szczegółach, a każdy wie, kto w nich tkwi. Natomiast, gdy wyliczenia opierasz o wyciągi z ksiąg bankowych - zaświadczenie o kredycie lub historię konta do obsługi kredytu - to bank nie powinien awanturować się o liczby, na których będą dokonywane działania matematyczne. Oczywiście metodę wyliczeń należy dokładnie opisać, bo słowo przeliczenie jest niejednoznaczne.

[caption id="attachment_2031" align="alignright" width="300"]

jak liczyć odsetki (analiza umowy)[/caption]

Jednak bez umowy nie wiadomo, jakie przyjąć założenia w zakresie sposobu naliczania rat, terminów ich wymagalności, zmiany oprocentowania itp. Jeśli myślisz, że istnieją i są stosowane jakieś ogólne zasady rozliczania kredytów przez banki, to jesteś w błędzie. Co bank, to inne zasady. Różnice są w szczegółach, a każdy wie, kto w nich tkwi. Natomiast, gdy wyliczenia opierasz o wyciągi z ksiąg bankowych - zaświadczenie o kredycie lub historię konta do obsługi kredytu - to bank nie powinien awanturować się o liczby, na których będą dokonywane działania matematyczne. Oczywiście metodę wyliczeń należy dokładnie opisać, bo słowo przeliczenie jest niejednoznaczne.

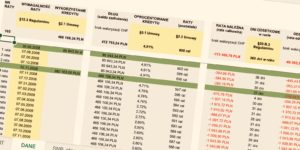

[caption id="attachment_2031" align="alignright" width="300"] wyliczenie nadpłaty (arkusz kalkulacyjny)[/caption]

Niemniej jednak zwracam uwagę, że dokonując wyliczeń przy użyciu arkusza kalkulacyjnego należy pamiętać o wielu szczegółach. Wiele osób - w tym niektórzy biegli sądowi - aby ułatwić sobie pracę automatycznie kopiują formuły obliczeniowe do wielu komórek z danymi. Tymczasem taka operacja jest częstą przyczyną błędów rachunkowych, na które czycha przeciwnik z banku. Pamiętaj, ten kto w sądzie atakuje (pozywa, czyli powód) musi udowodnić swoje racje. Natomiast zadaniem tego, kto się broni (pozwany) jest wykazanie błędów przeciwnika. Zwykle spór wygrywa ta strona, której argumenty są niepodważalne, logicznie wyłożone i oparte o przepisy prawa, zarówno zarówno w Dyrektywach UE (np. 93/13 - dotyczące ochrony konsumentów) jak i polskich ustawach, które powinny być zgodne z regulacjami europejskimi.

wyliczenie nadpłaty (arkusz kalkulacyjny)[/caption]

Niemniej jednak zwracam uwagę, że dokonując wyliczeń przy użyciu arkusza kalkulacyjnego należy pamiętać o wielu szczegółach. Wiele osób - w tym niektórzy biegli sądowi - aby ułatwić sobie pracę automatycznie kopiują formuły obliczeniowe do wielu komórek z danymi. Tymczasem taka operacja jest częstą przyczyną błędów rachunkowych, na które czycha przeciwnik z banku. Pamiętaj, ten kto w sądzie atakuje (pozywa, czyli powód) musi udowodnić swoje racje. Natomiast zadaniem tego, kto się broni (pozwany) jest wykazanie błędów przeciwnika. Zwykle spór wygrywa ta strona, której argumenty są niepodważalne, logicznie wyłożone i oparte o przepisy prawa, zarówno zarówno w Dyrektywach UE (np. 93/13 - dotyczące ochrony konsumentów) jak i polskich ustawach, które powinny być zgodne z regulacjami europejskimi. wyrok unieważniający przeliczenia walutowe (nieprawomocny)[/caption]

[caption id="attachment_2300" align="alignleft" width="300"]

wyrok unieważniający przeliczenia walutowe (nieprawomocny)[/caption]

[caption id="attachment_2300" align="alignleft" width="300"] oddalenie apelacji banku (uprawomocnienie wyroku)[/caption]

[/columns]

oddalenie apelacji banku (uprawomocnienie wyroku)[/caption]

[/columns]

Raport podsumowujący wyliczenie nadpłaty w kredycie CHF[/caption]Jak wyliczyć nadpłatę kredytową?

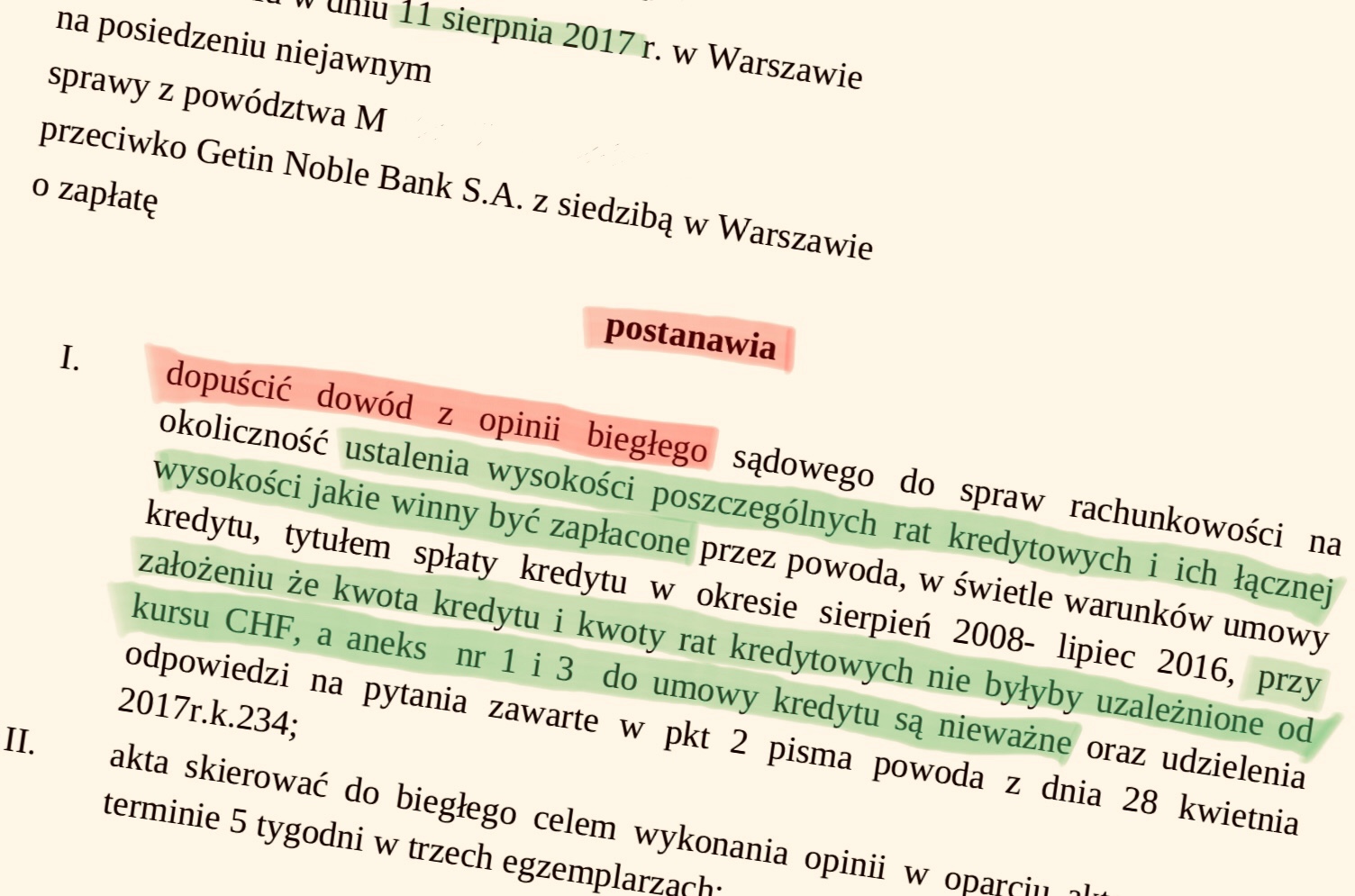

Po pierwsze i najważniejsze, do wyliczenia nadpłaty przyjmujemy brak umownego powiązania kredytu i rat z kursami CHF. To jest skutek nieważności (albo abuzywności) postanowień umowy mówiących o przeliczeniach walutowych. Ten argument podnoszą kredytobiorcy NIBY-CHF w swoich pozwach albo w odpowiedziach na pozwy ze strony banków. Sądy dokonują oceny prawnej tych postanowień, ale matematykę finansową zwykle zlecają biegłym. Moim zdaniem niepotrzebnie, gdy kredytobiorca przedstawi w pismach procesowych rzetelne wyliczenia wraz z opisem metodologii, a bank nie wykaże błędów rachunkowych. Zobacz moje postanowienie sądu wydane w mojej sprawie, odnoszące się do sposobu rozliczenia kredytu. [caption id="attachment_2070" align="aligncenter" width="770"] Postanowienie sądu - raty liczymy bez przeliczeń walutowych[/caption]

Po drugie, wyliczenia muszą być precyzyjne. W pozwie nie możesz żądać zapłaty kwoty wynoszącej około 60.000 PLN. Musisz podać konkretną wartość nadpłaty, jakiej zwrotu się domagasz od banku, np. 56 517,73 PLN. Po trzecie wartość przedmiotu sporu (w skrócie WPS) musi być wiarygodna tj. łatwo weryfikowalna dla sądu, a także dla biegłego sądowego oraz dla banku, który zwykle kwestionuje rzetelność wyliczeń. Oznacza to, że do rozwiązania zadania z matematyki finansowej niezbędna jest analiza umowy oraz uzyskanie zaświadczenia z banku.[caption id="attachment_2032" align="alignleft" width="300"]

Postanowienie sądu - raty liczymy bez przeliczeń walutowych[/caption]

Po drugie, wyliczenia muszą być precyzyjne. W pozwie nie możesz żądać zapłaty kwoty wynoszącej około 60.000 PLN. Musisz podać konkretną wartość nadpłaty, jakiej zwrotu się domagasz od banku, np. 56 517,73 PLN. Po trzecie wartość przedmiotu sporu (w skrócie WPS) musi być wiarygodna tj. łatwo weryfikowalna dla sądu, a także dla biegłego sądowego oraz dla banku, który zwykle kwestionuje rzetelność wyliczeń. Oznacza to, że do rozwiązania zadania z matematyki finansowej niezbędna jest analiza umowy oraz uzyskanie zaświadczenia z banku.[caption id="attachment_2032" align="alignleft" width="300"] jak liczyć odsetki (analiza umowy)[/caption]

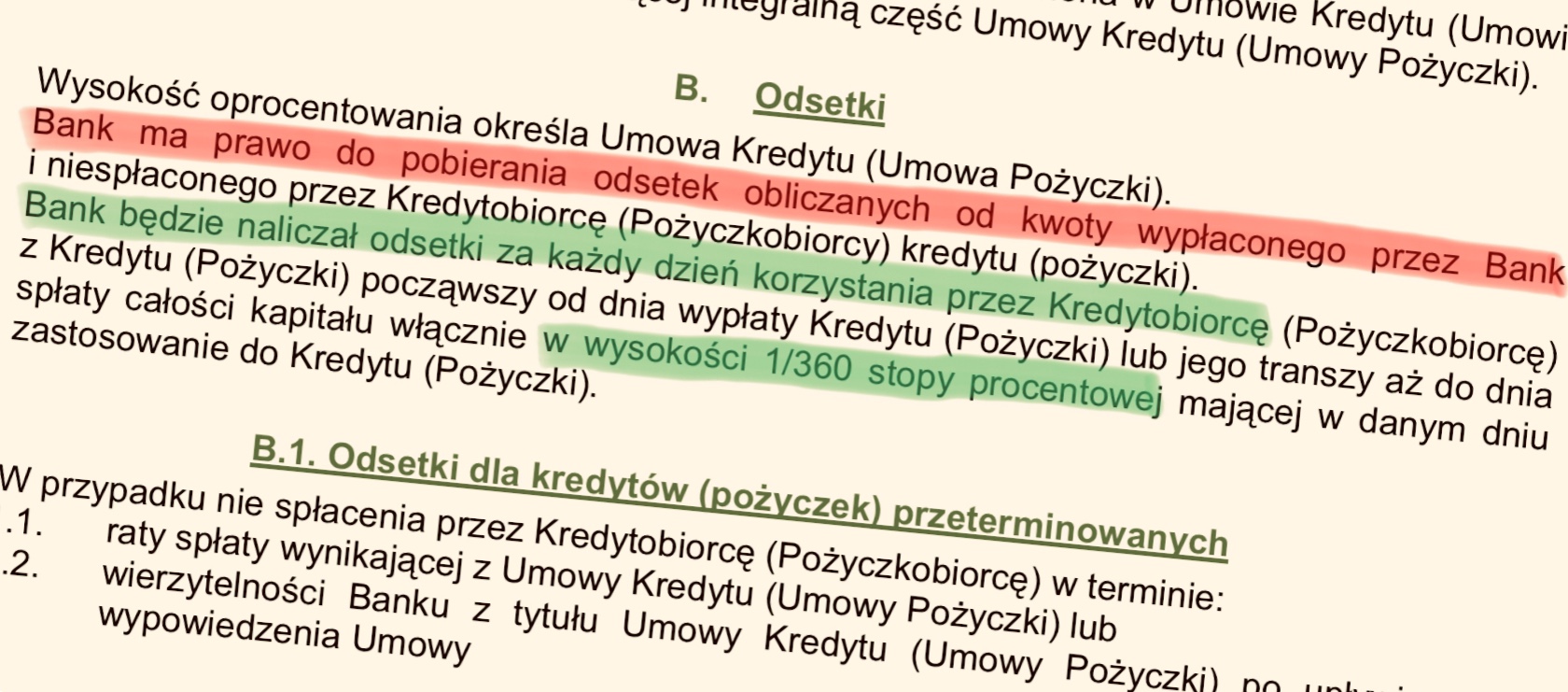

Jednak bez umowy nie wiadomo, jakie przyjąć założenia w zakresie sposobu naliczania rat, terminów ich wymagalności, zmiany oprocentowania itp. Jeśli myślisz, że istnieją i są stosowane jakieś ogólne zasady rozliczania kredytów przez banki, to jesteś w błędzie. Co bank, to inne zasady. Różnice są w szczegółach, a każdy wie, kto w nich tkwi. Natomiast, gdy wyliczenia opierasz o wyciągi z ksiąg bankowych - zaświadczenie o kredycie lub historię konta do obsługi kredytu - to bank nie powinien awanturować się o liczby, na których będą dokonywane działania matematyczne. Oczywiście metodę wyliczeń należy dokładnie opisać, bo słowo przeliczenie jest niejednoznaczne.

[caption id="attachment_2031" align="alignright" width="300"]

jak liczyć odsetki (analiza umowy)[/caption]

Jednak bez umowy nie wiadomo, jakie przyjąć założenia w zakresie sposobu naliczania rat, terminów ich wymagalności, zmiany oprocentowania itp. Jeśli myślisz, że istnieją i są stosowane jakieś ogólne zasady rozliczania kredytów przez banki, to jesteś w błędzie. Co bank, to inne zasady. Różnice są w szczegółach, a każdy wie, kto w nich tkwi. Natomiast, gdy wyliczenia opierasz o wyciągi z ksiąg bankowych - zaświadczenie o kredycie lub historię konta do obsługi kredytu - to bank nie powinien awanturować się o liczby, na których będą dokonywane działania matematyczne. Oczywiście metodę wyliczeń należy dokładnie opisać, bo słowo przeliczenie jest niejednoznaczne.

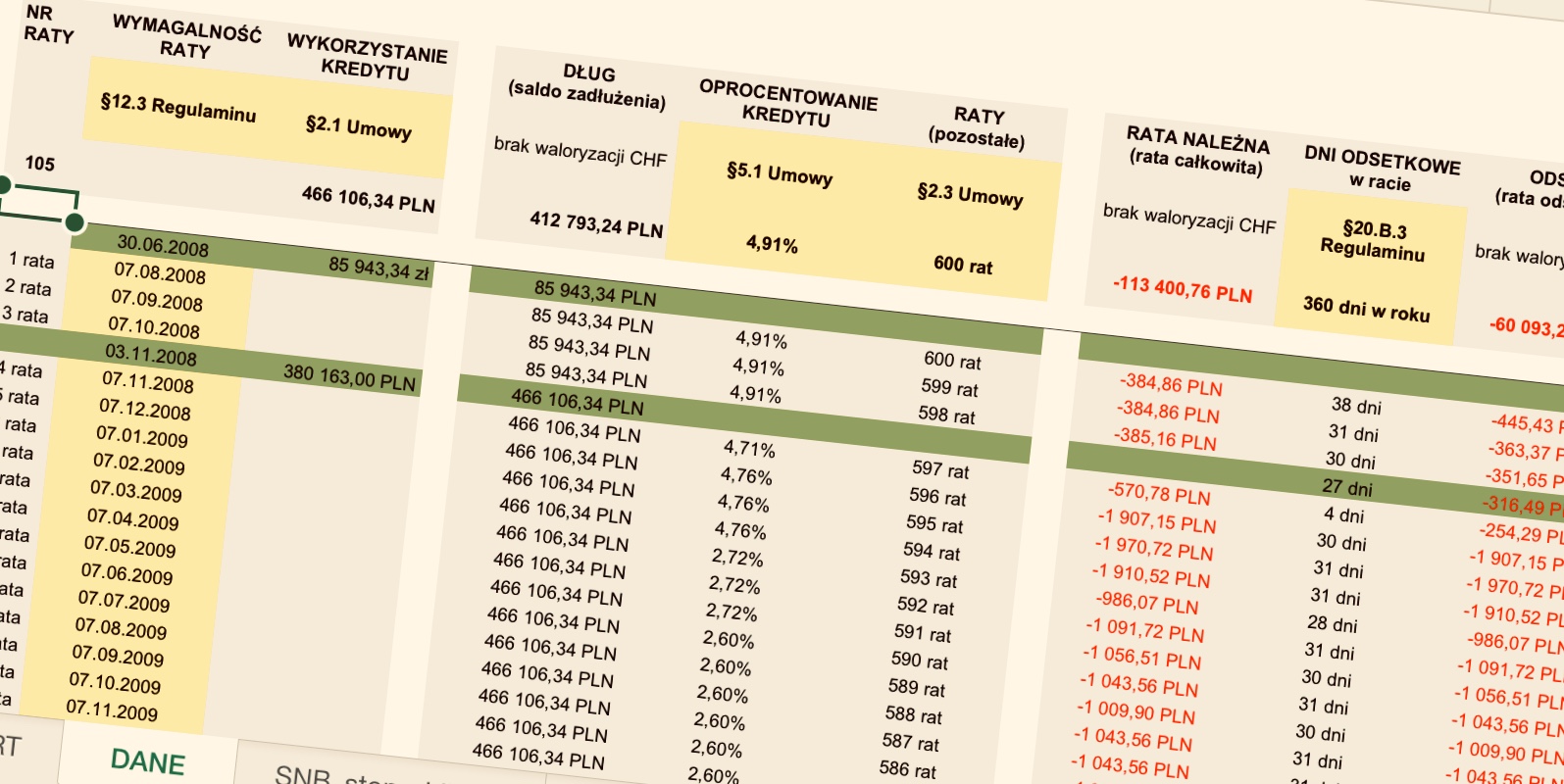

[caption id="attachment_2031" align="alignright" width="300"] wyliczenie nadpłaty (arkusz kalkulacyjny)[/caption]

Niemniej jednak zwracam uwagę, że dokonując wyliczeń przy użyciu arkusza kalkulacyjnego należy pamiętać o wielu szczegółach. Wiele osób - w tym niektórzy biegli sądowi - aby ułatwić sobie pracę automatycznie kopiują formuły obliczeniowe do wielu komórek z danymi. Tymczasem taka operacja jest częstą przyczyną błędów rachunkowych, na które czycha przeciwnik z banku. Pamiętaj, ten kto w sądzie atakuje (pozywa, czyli powód) musi udowodnić swoje racje. Natomiast zadaniem tego, kto się broni (pozwany) jest wykazanie błędów przeciwnika. Zwykle spór wygrywa ta strona, której argumenty są niepodważalne, logicznie wyłożone i oparte o przepisy prawa, zarówno zarówno w Dyrektywach UE (np. 93/13 - dotyczące ochrony konsumentów) jak i polskich ustawach, które powinny być zgodne z regulacjami europejskimi.

wyliczenie nadpłaty (arkusz kalkulacyjny)[/caption]

Niemniej jednak zwracam uwagę, że dokonując wyliczeń przy użyciu arkusza kalkulacyjnego należy pamiętać o wielu szczegółach. Wiele osób - w tym niektórzy biegli sądowi - aby ułatwić sobie pracę automatycznie kopiują formuły obliczeniowe do wielu komórek z danymi. Tymczasem taka operacja jest częstą przyczyną błędów rachunkowych, na które czycha przeciwnik z banku. Pamiętaj, ten kto w sądzie atakuje (pozywa, czyli powód) musi udowodnić swoje racje. Natomiast zadaniem tego, kto się broni (pozwany) jest wykazanie błędów przeciwnika. Zwykle spór wygrywa ta strona, której argumenty są niepodważalne, logicznie wyłożone i oparte o przepisy prawa, zarówno zarówno w Dyrektywach UE (np. 93/13 - dotyczące ochrony konsumentów) jak i polskich ustawach, które powinny być zgodne z regulacjami europejskimi.Czego dowiesz się z wyliczeń WPS dla kredytu CHF?

Poza poznaniem kwoty nadpłaty kredytowej, jaką bank będzie zmuszony Ci zwrócić, gdy sąd stwierdzi nieważność postanowień umowy o tzw. kredyt frankowy w zakresie przeliczeń walutowych, dzięki pogłębionej analizie matematycznej dowiesz się jeszcze:- o ile bank zawyża wysokość raty, czyli ile przepłacasz co miesiąc?

- o ile bank zawyża wysokość kredytu pozostałego do spłaty?

- ile Ty stracisz, a bank zyska stosując nielegalne przeliczenia, w skali całej umowy?

- ile Ty zyskasz, kiedy wygrasz z bankiem w sądzie?

- ile lat możesz rozliczać się z bankiem, płacąc raty w trybie potrącenia wierzytelności?

- jakie będzie stan rozliczeń kredytowych w przypadku nieważności całej umowy?

Wezwanie do zapłaty dla banku

zwykle nadpłata stanowi 30-40% zapłaconych ratMając wyliczenie nadpłaty frankowej - w mojej ocenie - należy jak najszybciej doręczyć bankowi wezwanie do zapłaty. Można powiedzieć, że w ten sposób zakładasz lokatę na sumę wskazaną w wezwaniu z oprocentowaniem w wysokości ustawowych odsetek za opóźnienie. Bank wypłaci Ci całą kwotę na podstawie prawomocnego wyroku.

po wezwaniu, odsetki od nadpłaty wynoszą 7% rocznieZe względu na to, że musisz czekać na pieniądze około 2-3 lat (tyle trwa postępowanie sądowe), które bank pobrał bezprawnie dostaniesz rekompensatę w postaci ustawowych odsetek za opóźnienie. Dziś wysokości odsetek karnych nie dorówna żadna, nawet najlepsza lokata bankowa. Zgodnie z art. 481 §2 Kodeksu Cywilnego oprocentowanie dla spóźnialskich wynosi 5,5% + stopa referencyjnej NBP (1,5% stan na dzień 20.12.2018r.). Biorąc kwoty z przykładowego wyliczenia, po wyroku bank zapłaci nadpłaty 57 tys. zł oraz liczone od tej w kwoty odsetki za opóźnienie (7% rocznie). Wiedz, że karne odsetki naliczasz od upływu terminu płatności wskazanego w wezwaniu do zapłaty, jakie doręczysz do banku. Pamiętaj aby mieć dowód doręczenia, np. kopię wezwania z bankową pieczątką "wpłynęło dnia XXX".

Matematyka finansowa i prawnicy

Co ważne, nie musisz od razu pozywać banku o zapłatę nadpłaty i ustalenie, że przeliczenia walutowe nie wiążą Ciebie i o ustalenie nowego harmonogramu spłaty. Po wręczeniu bankowi wezwania do zapłaty, mając wyliczenia WPS w ręku, możesz spokojnie udać się do prawnika lub kilku kancelarii, aby porozmawiać o konkretach. Rzetelnie wyliczona nadpłata kredytu CHF pozwoli Tobie racjonalnie ocenić sytuację i podjąć decyzję o pozwaniu banku tj. porównać ile pieniędzy może odzyskać dla Ciebie prawnik z kwotą jego wynagrodzenia. Poza tym, mając rzetelne wyliczenie WPS, możesz zaproponować prawnikowi, aby nie obciążał Cię kosztami matematyki finansowej. Wbrew pozorom jest ona obowiązkowym elementem pozwu. Bowiem w każdym pozwie o zapłatę trzeba podać konkretną kwotę - oznaczoną sumę pieniężną, którą Ty wskażesz swojemu pełnomocnikowi, a którą on szybko zweryfikuje i użyje w pismach procesowych. Przekazując prawnikowi dokumentację kredytową i arkusz kalkulacyjny, odciążasz go z pracy, do której nie trzeba kończyć studiów prawniczych.Ty decydujesz

10 lat spłaty i 57 tys. zł nadpłaty, płatnej po wyroku z odsetkamiReasumując i nazywając rzeczy po imieniu, banki strasznie dały ciała wprowadzając na rynek tzw. kredyty walutowe. Bowiem postanowienia bankowych umów, które wiążą kredyt wypłacony w złotówkach z walutą obcą – frankiem szwajcarskim (CHF), jenem japońskim (JPY) czy euro (EUR) – są obciążone poważnymi wadami. Polskie sądy, w tym Sąd Najwyższy, stwierdzały, że kredytobiorców nie wiążą przeliczniki walutowe. W efekcie częściowego unieważnienia umowy:

- bank musi zwrócić nadpłatę kredytową - zwykle ok. 30-40% wszystkich pobranych rat, bo naliczał je stosując wadliwy prawnie mechanizm przeliczeń walutowych tzw. indeksacja. Co ważne, bank zwracając nadpłatę musi zapłacić ustawowe odsetki za opóźnienie.

- bank musi obniżyć miesięczną ratę - często o blisko 50% - a dużo korzystniejszy dla klienta sposób wyliczania rat bank musi stosować aż do końca umowy.

Sądy unieważniają kredytowe przeliczenia walutowe

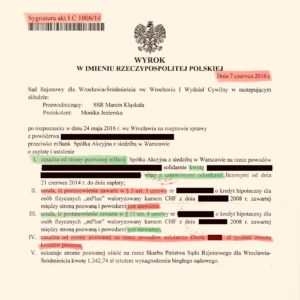

Tak, to się dzieje naprawdę - kredytobiorcy, którzy pozywają banki o zapłatę i ustalenie wygrywają z bankami w sądach. Co ważne, wygrywają prawomocnie. Aby nie być gołosłownym załączam dwa wyroki Pani Agnieszki. Pierwszy, to wyrok nieprawomocny, w którym sąd stwierdził nieważność prawną przeliczeń walutowych, które bank wpisał do umowy (zobacz uzasadnienie wyroku - 14 str. ). A drugi to wyrok sądu drugiej instancji, który utrzymał w mocy wyrok stwierdzający częściową nieważność umowy i wysyłający na przysłowiowe drzewo bank. Po prawomocnym wygraniu własnej sprawy Pani Agnieszka Osowiecka, jako radca prawny, teraz pomaga innym kredytobiorcom. Dodam, że nie jest to jednostkowy przypadek, o czym pisał magazyn Forbes w artykule "Już kilkadziesiąt prawomocnych wygranych frankowiczów w sądach. Lawina przed nami". Ponadto setki nieprawomocnych wygranych z bankami, które czekają na wyrok w drugiej instancji.[columns size="2" gap="20px" witdh="100%"] [caption id="attachment_2299" align="alignleft" width="300"] wyrok unieważniający przeliczenia walutowe (nieprawomocny)[/caption]

[caption id="attachment_2300" align="alignleft" width="300"]

wyrok unieważniający przeliczenia walutowe (nieprawomocny)[/caption]

[caption id="attachment_2300" align="alignleft" width="300"] oddalenie apelacji banku (uprawomocnienie wyroku)[/caption]

[/columns]

oddalenie apelacji banku (uprawomocnienie wyroku)[/caption]

[/columns]Policz nadpłatę, czyli cenę świetego spokoju

W imię świętego spokoju możesz dalej płacić bezprawnie zawyżone raty bankowi. Jednak, czy nie lepiej byłoby obniżyć ratę o połowę i odzyskać kilkadziesiąt tysięcy zł? Dzięki wyliczeniu nadpłaty kredytu, obejmującej okres spłaty rat w PLN i ew. w CHF - będziesz znać konkrety, a następnie móc podjąć konkretne decyzje. Albo fundujesz bankowi marmurowe schody albo fundujesz sobie i bliskim przyjemne niespodzianki, wykorzystując nadpłatę (bezcenne).Potrzebujesz fachowej pomocy w wyliczeniach? Napisz do mnie[author_info]

Dodaj komentarz

Podziel się z nami swoją opinią lub doświadczeniami. Zapraszamy do dyskusji.

Obserwuj mnie

facebook

bądź na bieżącoyoutube

oglądaj porady wideotwitter

czytaj dyskusje i komentuj

Komentarze - 2

PATRYCJA

DZIEŃ DOBRY, CZY JEST JAKIS SPOSÓB NA WYLICZENIE NADPŁATY (JEŻELI TAKOWA W OGÓLE JEST) W SYTUACJI KIEDY ZACZĘŁAM SPŁACAĆ KREDYT BEZPOŚREDNIO WE FRANKACH SZWAJCARSKICH? OD RAZU POWIEM, ZE MAM ZAŁOZONĄ SPRAWĘ O NADPŁATE ZA OKRES KIEDY BANK POBIERAŁ ODE MNIE ZŁOTÓWKI. CZY MOŻE LEPIEJ WRÓCIC DO SPŁATY RAT W ZŁOTÓWKACH, BO TO JEST TROCHĘ ZACHODU Z KUPNEM WYSYŁANIEM NA KONTO ITP.

Zenon Frankster

tak można wyliczyć nadpłatę za okres, kiedy raty były płacone w CHF. W sumie to nawet można zrobić to na kilka sposobów. Jednak zasadność wyliczeń oceni sąd w oparciu o argumenty wskazane w pozwie w części uzasadniającej sposób ustalenia wysokości dochodzonych roszczeń.

Zwykle ustalam wysokość nadpłaty w PLN, lecz na życzenie klientów (w szczególności niektórych kancelarii prawnych) wyliczam nadpłaty w CHF.