Ostatnio Ryszard Styczyński opublikował wpis, w którym wyjaśnia iż oddanie do dyspozycji to nie wykorzystanie kredytu (tytuł wpisu: Wojciech Pyzioł - Nikola Tesla okresu transformacji PRL). Przeczytałem i pomyślałem iż warto uświadomić tę różnicę bankowi, bo wykorzystanie rodzi zobowiązanie - kredytobiorca musi zwrócić to co wykorzystał. Natomiast bank musi przekazać informacje o zobowiązaniu do Biura Informacji Kredytowej (BIK).

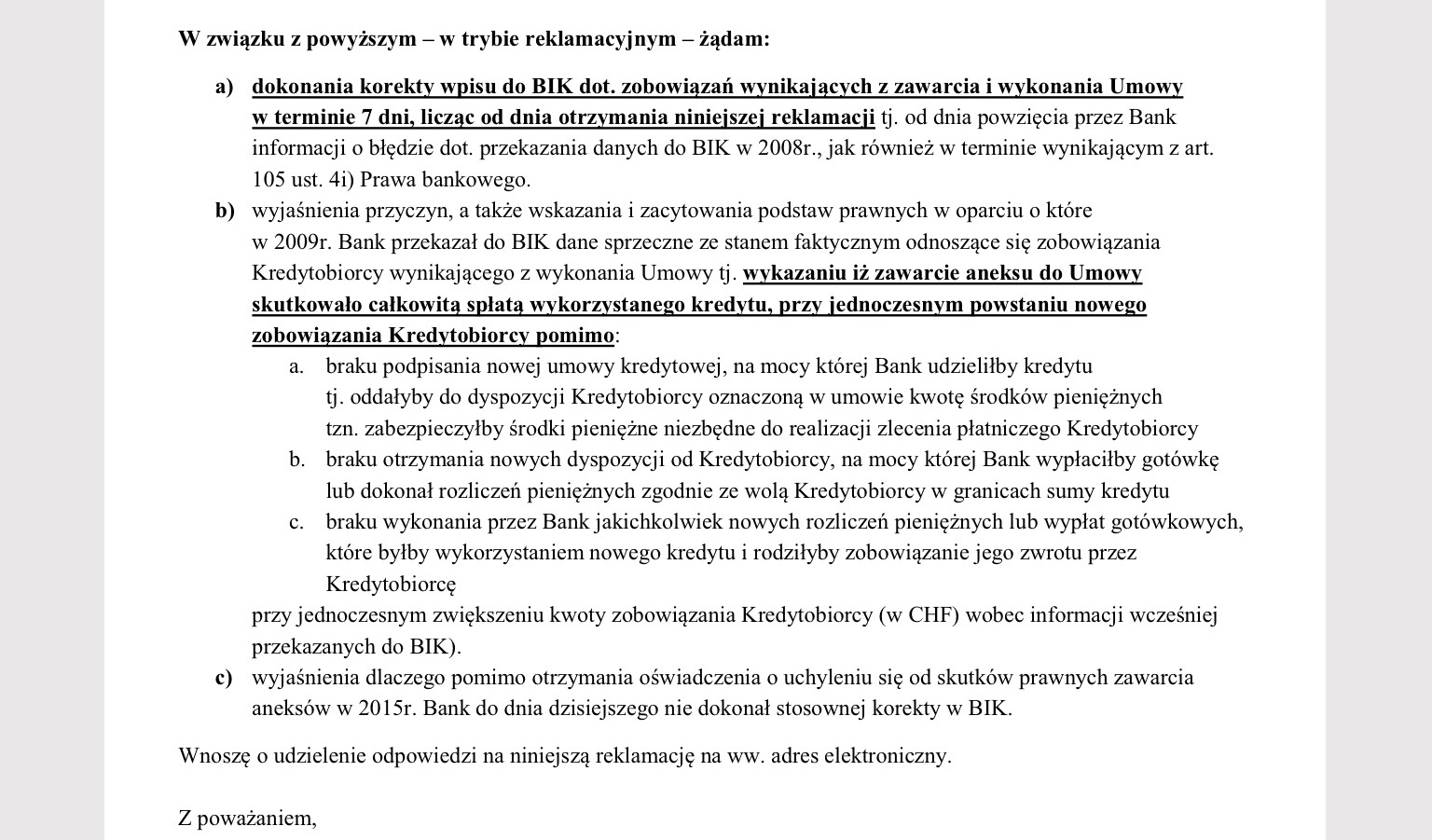

Zaglądam do BIK i widzę, że bank przekazał błędne dane dot. mojego zobowiązania kredytowego. Faktyczne zobowiązanie kredytowe jest w PLN, a bank przekazał do BIK iż mam dług w CHF. Oto reklamacja, w której żądam poprawienia błędnego wpisu do BIK:

[alert]

[/alert]

Dodam, że reklamacja dotyczy umowy w wydaniu Getin Noble Bank (dawny Metro Bank) - kredyt indeksowany CHF.

Jeśli masz podobną umowy kredytu NIBY-CHF i Twój bank, przekazał do BIK informacje iż mam zobowiązanie w CHF, choć wypłacił PLN, to zachęcam Cię do złożenia podobnej reklamacji. Kiedy będzie odpowiedź, dam znać...

[alert style="danger"]AKTUALIZACJA: Oto bankowa odpowiedź [/alert]

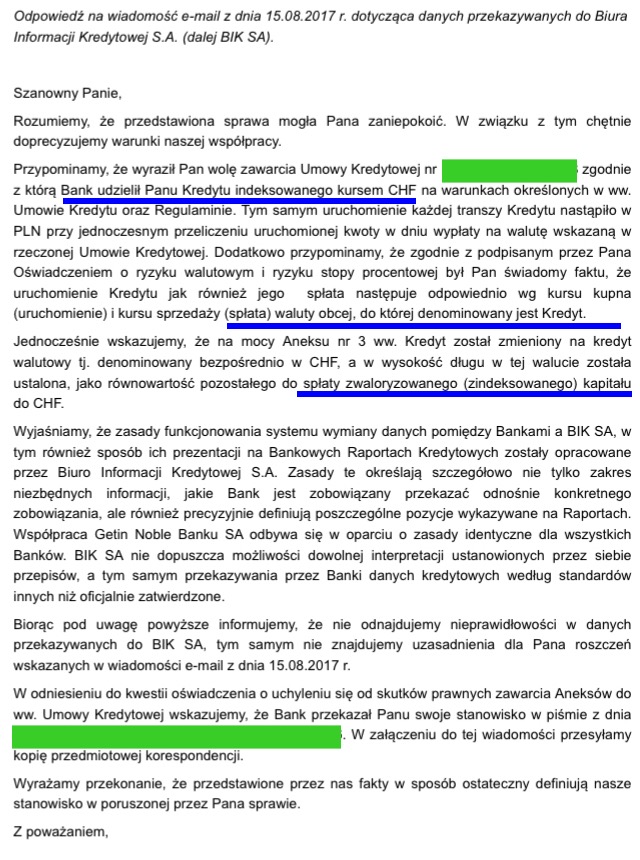

...daje znać, po tym jak na moją skrzynkę mailową wpadła wiadomość, która nie jest podpisana elektronicznie przez żadnego pracownika banku, ani nawet pieczęcią elektroniczną. Zatem nie ma pewności czy faktycznie pochodzi z Getin Noble Banku, a także czy jest treść nie została zmieniona w po drodze od nadawcy do mnie przez osobę trzecią...

[alert]

[/alert]

Dodam, że reklamacja dotyczy umowy w wydaniu Getin Noble Bank (dawny Metro Bank) - kredyt indeksowany CHF.

Jeśli masz podobną umowy kredytu NIBY-CHF i Twój bank, przekazał do BIK informacje iż mam zobowiązanie w CHF, choć wypłacił PLN, to zachęcam Cię do złożenia podobnej reklamacji. Kiedy będzie odpowiedź, dam znać...

[alert style="danger"]AKTUALIZACJA: Oto bankowa odpowiedź [/alert]

...daje znać, po tym jak na moją skrzynkę mailową wpadła wiadomość, która nie jest podpisana elektronicznie przez żadnego pracownika banku, ani nawet pieczęcią elektroniczną. Zatem nie ma pewności czy faktycznie pochodzi z Getin Noble Banku, a także czy jest treść nie została zmieniona w po drodze od nadawcy do mnie przez osobę trzecią...

[alert] [/alert]

Jak widać na załączonym obrazku, Getin Noble Bank nie uznaje reklamacji, jak również nie uznaje Ustawy o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym, a dokładniej art. 9 - Bank nie wskazuje żadnych podstaw prawnych i umownych. Dlaczego? Najpewniej żaden przepis prawa i postanowienie umowy nie nakłada na bank obowiązku przekazywania do BIK informacji że kredyt w PLN należy raportować jako kredyt w CHF. Ja takiego przepisu nie znam, ale umowę znam - tam niczego takiego nie ma napisane.

Zastanawiający jest fakt, że bank zamiennie używa słów indeksowany, denominowany, a nawet waloryzowany. W pozwie wyjaśniłem bankowi różnice - to nie są synonimy!! Zatem mamy do czynienia z brakiem wiedzy i przepływu informacji wewnątrz przedsiębiorstwa. Miejmy nadzieję, że wieloletni i korygowany już program naprawczy Getin Noble Banku przyczyni się do poprawy nie tylko wyników finansowych, które smucą akcjonariuszy i nadzorcę rynku, ale poprawy obiegu informacji i standardów obsługi klienta. Przypomnę, że w ostatnich dniach Maciej Samcik, dziennikarz Gazety Wyborczej, na łamach bloga zastanawiał się, czy Getin nie jest już zombi?

Co więcej, Getin Noble Bank chyba nie zdaje sobie sprawy z notoryjnego faktu (powszechnie znanego), że żadnego konsumenta nie wiążą niedozwolone postanowienia umowne dot. przeliczeń walutowych opartych o kursy jednostronnie ustalane przez bank i ogłaszane w jego tabelach. Co ważne, przeliczniki walutowe nie wiążą klienta od dnia podpisania umowy!! Nie wierzysz? Przeczytaj odpowiedź Prezesa UOKIK na petycję i komentarz autora bloga OdfrankujKredyt.info. Warto wiedzieć, że Prezes UOKIK wydał istotny pogląd w sprawie, której stroną jest Getin Noble Banku, gdzie stwierdził że bankowe przeliczniki walutowe nie wiążą konsumenta. Ponadto Urząd Ochrony Konkurencji i Konsumentów prowadzi postępowanie wyjaśniające dot. "kredytów NIBY-CHF" wobec Getinu.

Wracając do BIK i Getinu - trzeba będzie złożyć odwołanie.

Natomiast w kwestii BIK i UOKIK, polecam lekturę wpisu: UOKiK a fakt notoryjny: kłamliwe dane w BIK o nieistniejącym zadłużeniu w CHF [author_info]

[/alert]

Jak widać na załączonym obrazku, Getin Noble Bank nie uznaje reklamacji, jak również nie uznaje Ustawy o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym, a dokładniej art. 9 - Bank nie wskazuje żadnych podstaw prawnych i umownych. Dlaczego? Najpewniej żaden przepis prawa i postanowienie umowy nie nakłada na bank obowiązku przekazywania do BIK informacji że kredyt w PLN należy raportować jako kredyt w CHF. Ja takiego przepisu nie znam, ale umowę znam - tam niczego takiego nie ma napisane.

Zastanawiający jest fakt, że bank zamiennie używa słów indeksowany, denominowany, a nawet waloryzowany. W pozwie wyjaśniłem bankowi różnice - to nie są synonimy!! Zatem mamy do czynienia z brakiem wiedzy i przepływu informacji wewnątrz przedsiębiorstwa. Miejmy nadzieję, że wieloletni i korygowany już program naprawczy Getin Noble Banku przyczyni się do poprawy nie tylko wyników finansowych, które smucą akcjonariuszy i nadzorcę rynku, ale poprawy obiegu informacji i standardów obsługi klienta. Przypomnę, że w ostatnich dniach Maciej Samcik, dziennikarz Gazety Wyborczej, na łamach bloga zastanawiał się, czy Getin nie jest już zombi?

Co więcej, Getin Noble Bank chyba nie zdaje sobie sprawy z notoryjnego faktu (powszechnie znanego), że żadnego konsumenta nie wiążą niedozwolone postanowienia umowne dot. przeliczeń walutowych opartych o kursy jednostronnie ustalane przez bank i ogłaszane w jego tabelach. Co ważne, przeliczniki walutowe nie wiążą klienta od dnia podpisania umowy!! Nie wierzysz? Przeczytaj odpowiedź Prezesa UOKIK na petycję i komentarz autora bloga OdfrankujKredyt.info. Warto wiedzieć, że Prezes UOKIK wydał istotny pogląd w sprawie, której stroną jest Getin Noble Banku, gdzie stwierdził że bankowe przeliczniki walutowe nie wiążą konsumenta. Ponadto Urząd Ochrony Konkurencji i Konsumentów prowadzi postępowanie wyjaśniające dot. "kredytów NIBY-CHF" wobec Getinu.

Wracając do BIK i Getinu - trzeba będzie złożyć odwołanie.

Natomiast w kwestii BIK i UOKIK, polecam lekturę wpisu: UOKiK a fakt notoryjny: kłamliwe dane w BIK o nieistniejącym zadłużeniu w CHF [author_info]

[/alert]

Dodam, że reklamacja dotyczy umowy w wydaniu Getin Noble Bank (dawny Metro Bank) - kredyt indeksowany CHF.

Jeśli masz podobną umowy kredytu NIBY-CHF i Twój bank, przekazał do BIK informacje iż mam zobowiązanie w CHF, choć wypłacił PLN, to zachęcam Cię do złożenia podobnej reklamacji. Kiedy będzie odpowiedź, dam znać...

[alert style="danger"]AKTUALIZACJA: Oto bankowa odpowiedź [/alert]

...daje znać, po tym jak na moją skrzynkę mailową wpadła wiadomość, która nie jest podpisana elektronicznie przez żadnego pracownika banku, ani nawet pieczęcią elektroniczną. Zatem nie ma pewności czy faktycznie pochodzi z Getin Noble Banku, a także czy jest treść nie została zmieniona w po drodze od nadawcy do mnie przez osobę trzecią...

[alert][/alert]

Jak widać na załączonym obrazku, Getin Noble Bank nie uznaje reklamacji, jak również nie uznaje Ustawy o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym, a dokładniej art. 9 - Bank nie wskazuje żadnych podstaw prawnych i umownych. Dlaczego? Najpewniej żaden przepis prawa i postanowienie umowy nie nakłada na bank obowiązku przekazywania do BIK informacji że kredyt w PLN należy raportować jako kredyt w CHF. Ja takiego przepisu nie znam, ale umowę znam - tam niczego takiego nie ma napisane.

Zastanawiający jest fakt, że bank zamiennie używa słów indeksowany, denominowany, a nawet waloryzowany. W pozwie wyjaśniłem bankowi różnice - to nie są synonimy!! Zatem mamy do czynienia z brakiem wiedzy i przepływu informacji wewnątrz przedsiębiorstwa. Miejmy nadzieję, że wieloletni i korygowany już program naprawczy Getin Noble Banku przyczyni się do poprawy nie tylko wyników finansowych, które smucą akcjonariuszy i nadzorcę rynku, ale poprawy obiegu informacji i standardów obsługi klienta. Przypomnę, że w ostatnich dniach Maciej Samcik, dziennikarz Gazety Wyborczej, na łamach bloga zastanawiał się, czy Getin nie jest już zombi?

Co więcej, Getin Noble Bank chyba nie zdaje sobie sprawy z notoryjnego faktu (powszechnie znanego), że żadnego konsumenta nie wiążą niedozwolone postanowienia umowne dot. przeliczeń walutowych opartych o kursy jednostronnie ustalane przez bank i ogłaszane w jego tabelach. Co ważne, przeliczniki walutowe nie wiążą klienta od dnia podpisania umowy!! Nie wierzysz? Przeczytaj odpowiedź Prezesa UOKIK na petycję i komentarz autora bloga OdfrankujKredyt.info. Warto wiedzieć, że Prezes UOKIK wydał istotny pogląd w sprawie, której stroną jest Getin Noble Banku, gdzie stwierdził że bankowe przeliczniki walutowe nie wiążą konsumenta. Ponadto Urząd Ochrony Konkurencji i Konsumentów prowadzi postępowanie wyjaśniające dot. "kredytów NIBY-CHF" wobec Getinu.

Wracając do BIK i Getinu - trzeba będzie złożyć odwołanie.

Natomiast w kwestii BIK i UOKIK, polecam lekturę wpisu: UOKiK a fakt notoryjny: kłamliwe dane w BIK o nieistniejącym zadłużeniu w CHF [author_info]

Dodaj komentarz

Podziel się z nami swoją opinią lub doświadczeniami. Zapraszamy do dyskusji.

Obserwuj mnie

facebook

bądź na bieżącoyoutube

oglądaj porady wideotwitter

czytaj dyskusje i komentuj

Komentarze - 2

Magda

Art.24 UOR i 271KK

Seb

jak to się ma do hipoteki wyrażonej PLN, która np. u mnie zgodnie z umową to 170% „kwoty kredytu” w PLN? Tak więc do KW trzeba PLN ale do BIK już można CHF (bo nic tego nie reguluje).