Każdy może, ale mało kto sprawdza poprawność bankowych wyliczeń. Tymczasem taka kontrola wydaję się być konieczna, bo jak życie pokazuje banki nie zawsze rzetelnie wykonują umowy, których warunki same ustalają. Dotyczy to także sposobu ustalania i zmiany wysokości oprocentowania kredytu. Błędy w sztuce bankowej to skutek braku należytej staranności zawodowej profesjonalnych uczestników rynku finansowego. Skutki finansowe błędów banków ponosi zwykle nieświadomy niczego konsument.

[alert]SYGNAŁ OSTRZEGAWCZYInformacja, że UOKIK wszczął postępowania wobec banków dot. nie uwzględniania ujemnej stawki bazowej LIBOR[/alert]

W 2016 roku postanowiłem samodzielnie sprawdzić, jak Getin Noble Bank zmieniał oprocentowanie kredytu hipotecznego. Wedle umowy oprocentowanie stanowi sumę stopy referencyjnej i stałej marży banku. Jakież było moje zdziwienie, kiedy okazało się że bank źle zmienia LIBOR 3M CHF, czyli w sposób który nie wynika z regulaminu. Dodam, że regulamin precyzyjnie opisywał sposób zmiany oprocentowania kredytu, tak że jako klient mogłem spokojnie samemu zweryfikować jakość działania banku.

[alert]NIEPRAWIDŁOWOŚĆ Wykryłem, że Getin Noble Bank nie obniżył oprocentowania, nawet gdy LIBOR był dodatni, czyli: [/alert]

[author_info]

[/alert]

[author_info]

- zawyżał ratę w części odsetkowej

- zaniżał ratę w części kapitałowej

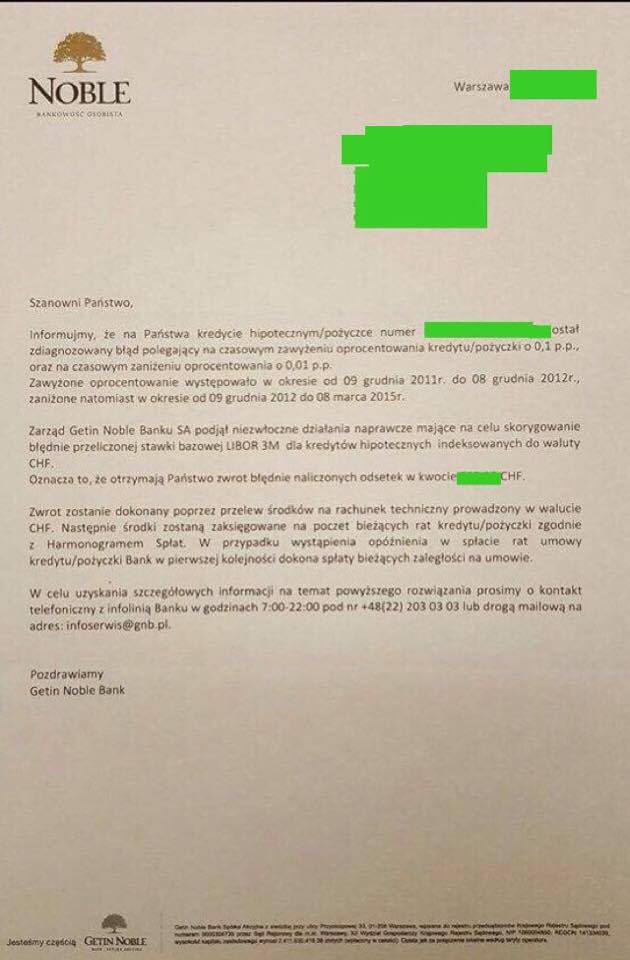

Wskazujemy, że w toku przeprowadzonego postępowania sprawdzającego potwierdziliśmy nieprawidłowość leżącą po naszej stronie, dotyczącą braku obniżenia oprocentowania pomimo wystąpienia przesłanek do jego zmiany. Wskazana nieprawidłowość polegała na nie obniżeniu stawki referencyjnej z wartości 0.14% do wartości 0.04% w dniu 9.12.2011 r. Pomimo tego, że aspekt ten poddawany jest nieustannemu monitoringowi oraz podejmowane są działania zaradcze zarówno o charakterze doraźnym jak i kompleksowym, zdarzają się sytuacje wykrycia przez Klientów pojedynczych nieprawidłowości, nie wychwyconych przez narzędzia monitorujące po naszej stronie.Kiedy to przeczytałem, to nie wiedziałem czy się śmiać czy płakać. Z treści e-maila wynikało, że wskutek błędu banku mam 180,46 CHF nadpłaty (najpierw raty były zawyżone) i 65,02 CHF niedopłaty (potem raty były zaniżone), a bank wspaniałomyślnie proponuje mi zwrot różnicy. Bank nie miał zamiaru wziąć na klatę kosztów swojego błędów, ani zapłacić mi odsetek od nienależnie pobranych rat w zawyżonej wysokości. Więc zażądałem tego składając kolejną reklamację. Po kolejnym miesiącu, znów e-mail z adresu reklamacje@getinbank.pl, w którym przeczytałem:

ponownie analizując Pana sprawę, podjęliśmy decyzję o zwrocie odsetek umownych w kwocie 180,46 CHF na [tooltip tip="ciekawostką jest, że nie podpisywałem umowy o rachunek bankowy prowadzony w walucie CHF, jak również nie ma dostępu żadnego rachunku prowadzonego na moją rzecz przez Bank w walucie CHF"]Pana Rachunek o numerze (...), prowadzony w CHF[/tooltip], oraz niepowiększaniu salda kapitału Kredytu o kwotę [tooltip tip="PLN to oczywista pomyłka pisarska banku"]65,02 PLN[/tooltip]. (...) Nadmieniamy, że nie znajdujemy uzasadnienia do wypłaty odsetek ustawowych (...)Wtedy wkurzyłem się i złożyłem kolejną reklamację do Banku z żądaniem uwzględnienia:

- odsetek ustawowych

- oświadczenia woli o uchyleniu się od skutków prawnych podpisania aneksów do umowy

- roszczeń wynikających uznania mojej reklamacji dot. nieważności przeliczeń walutowych, na którą bank nie odpowiedział w ustawowym terminie.

[/alert]

[author_info]

{kind=link}

Obserwuj mnie

facebook

bądź na bieżącoyoutube

oglądaj porady wideotwitter

czytaj dyskusje i komentuj

Dodaj komentarz

Podziel się z nami swoją opinią lub doświadczeniami. Zapraszamy do dyskusji.