Nieważność

(umowa o kredyt CHF, EUR)

SKUTEK WYROKU:

1. Bank nie może pobierać kolejnych rat

2. Bank może żądać zwrotu wypłaconego kredytu

3. Bank może pozwać Cię o wynagrodzenie

ZOBACZ:

– prawomocne nieważności

Rozważasz pozwanie banku / ugodę

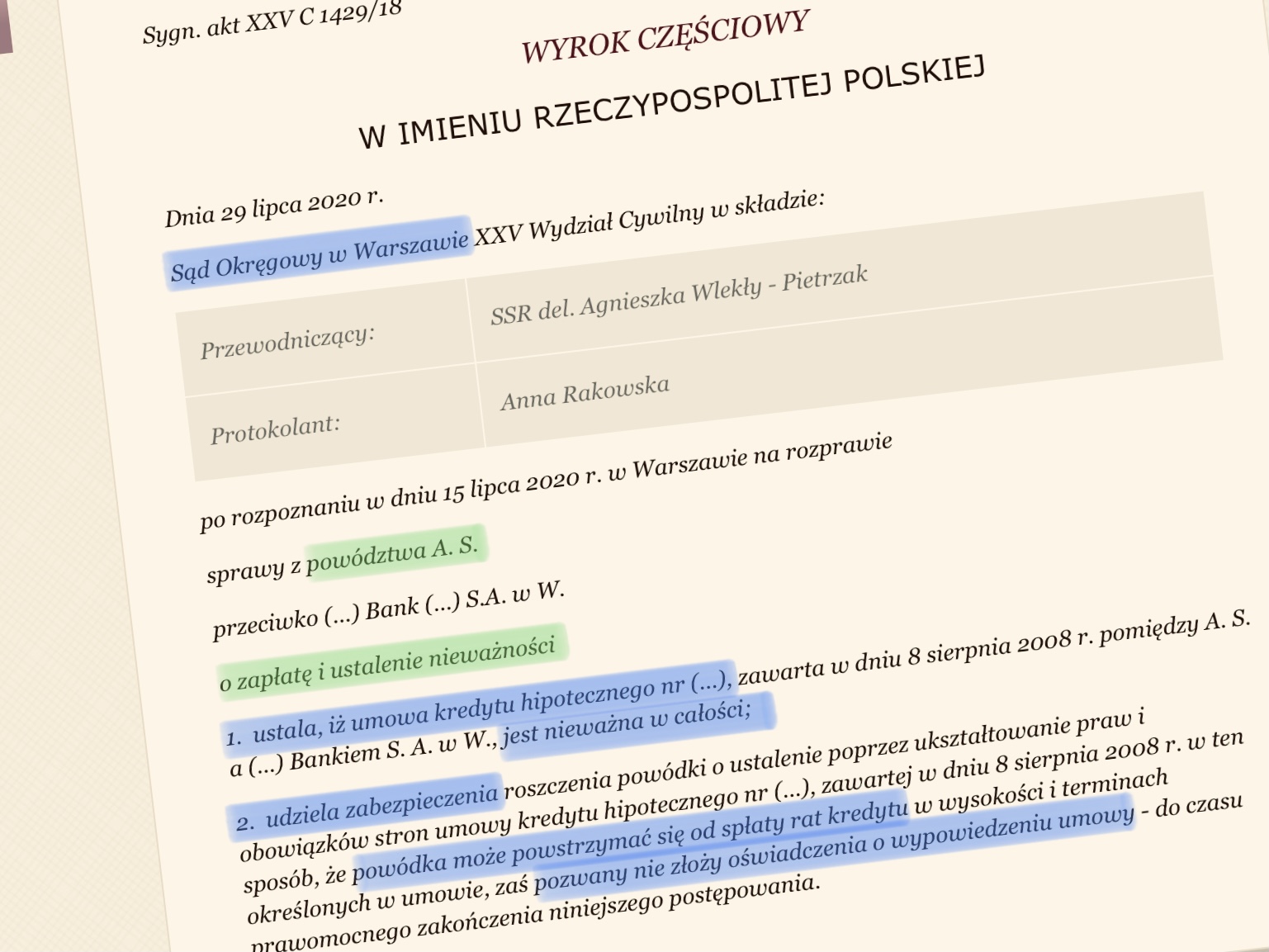

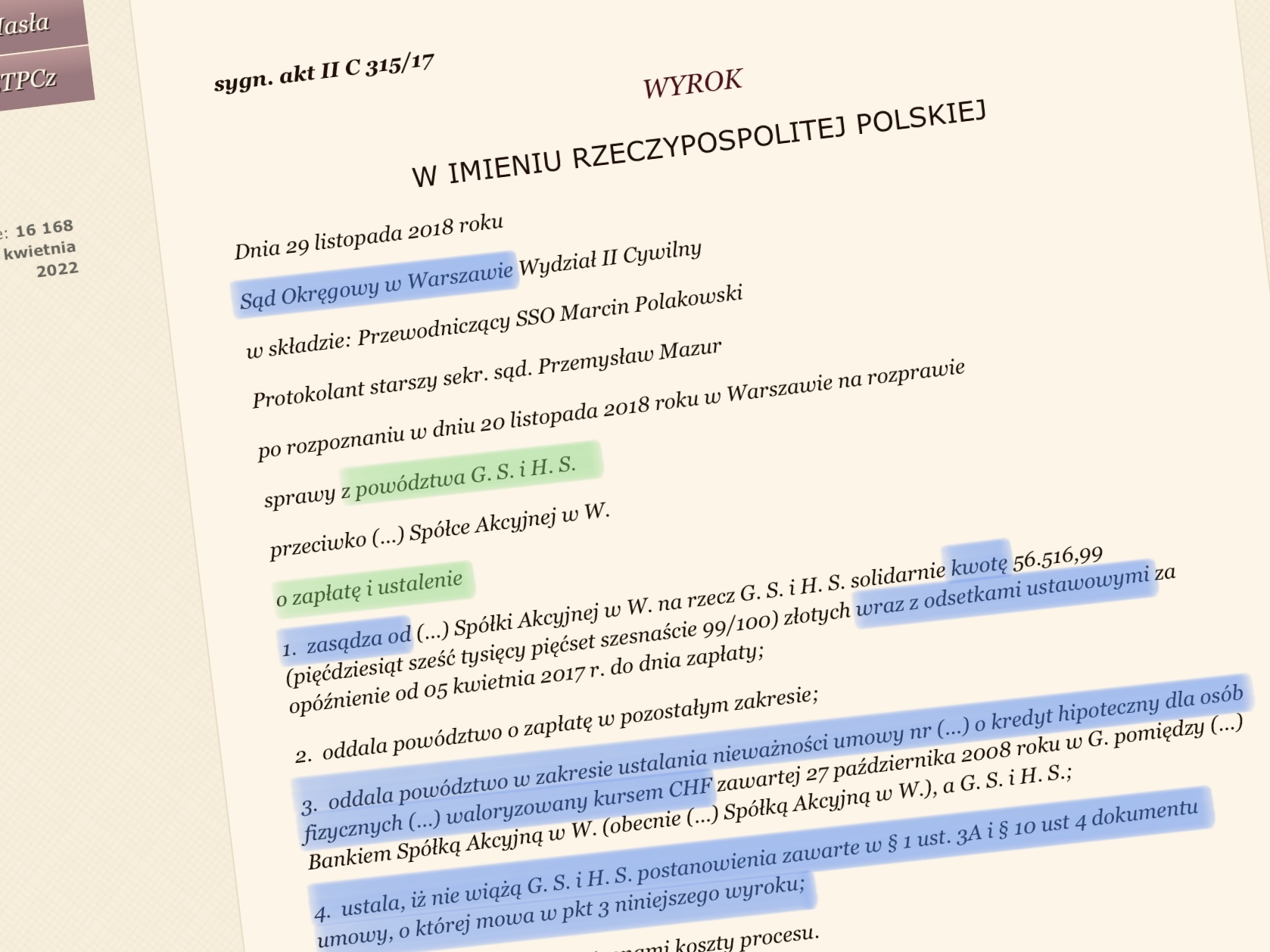

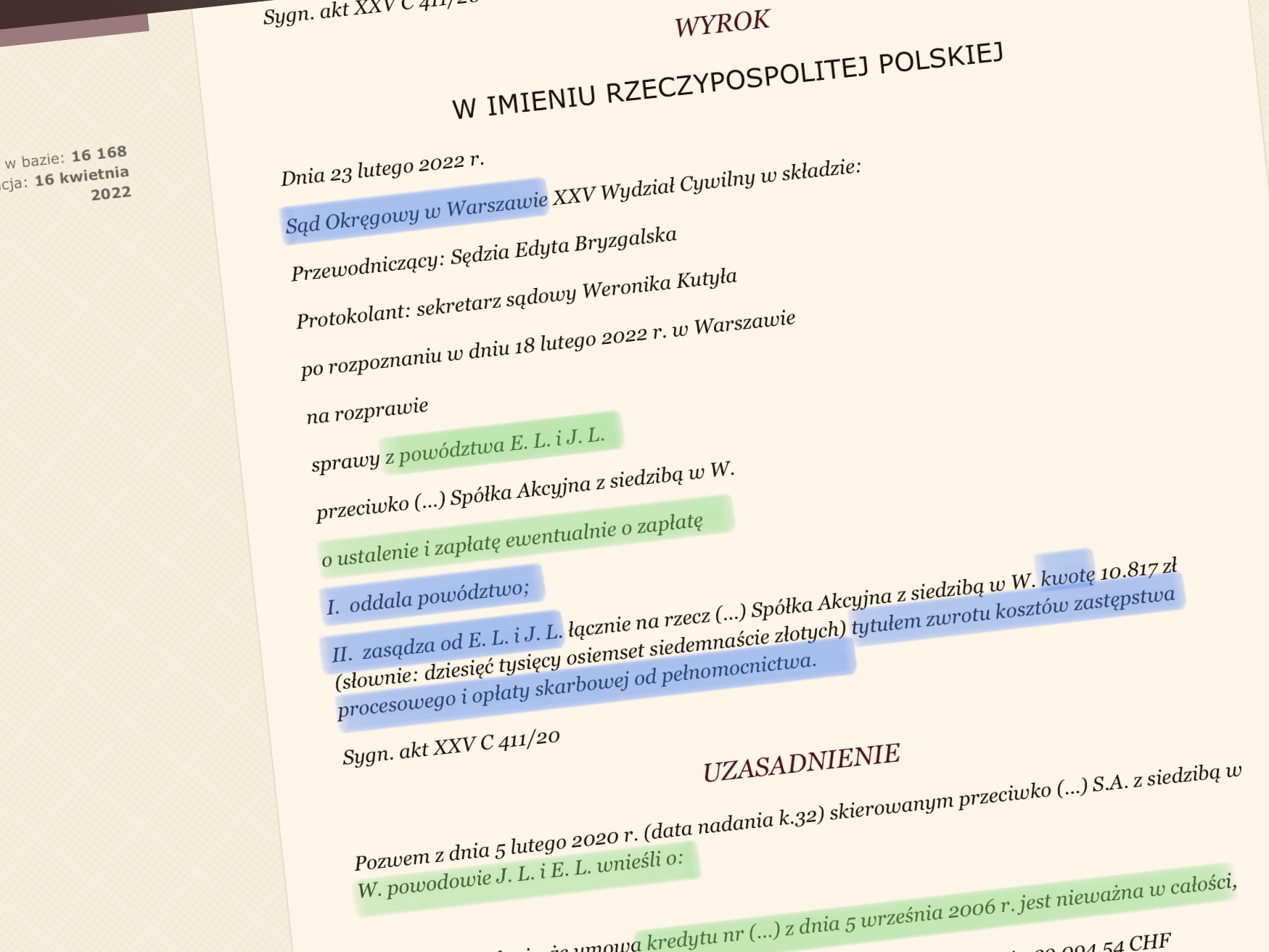

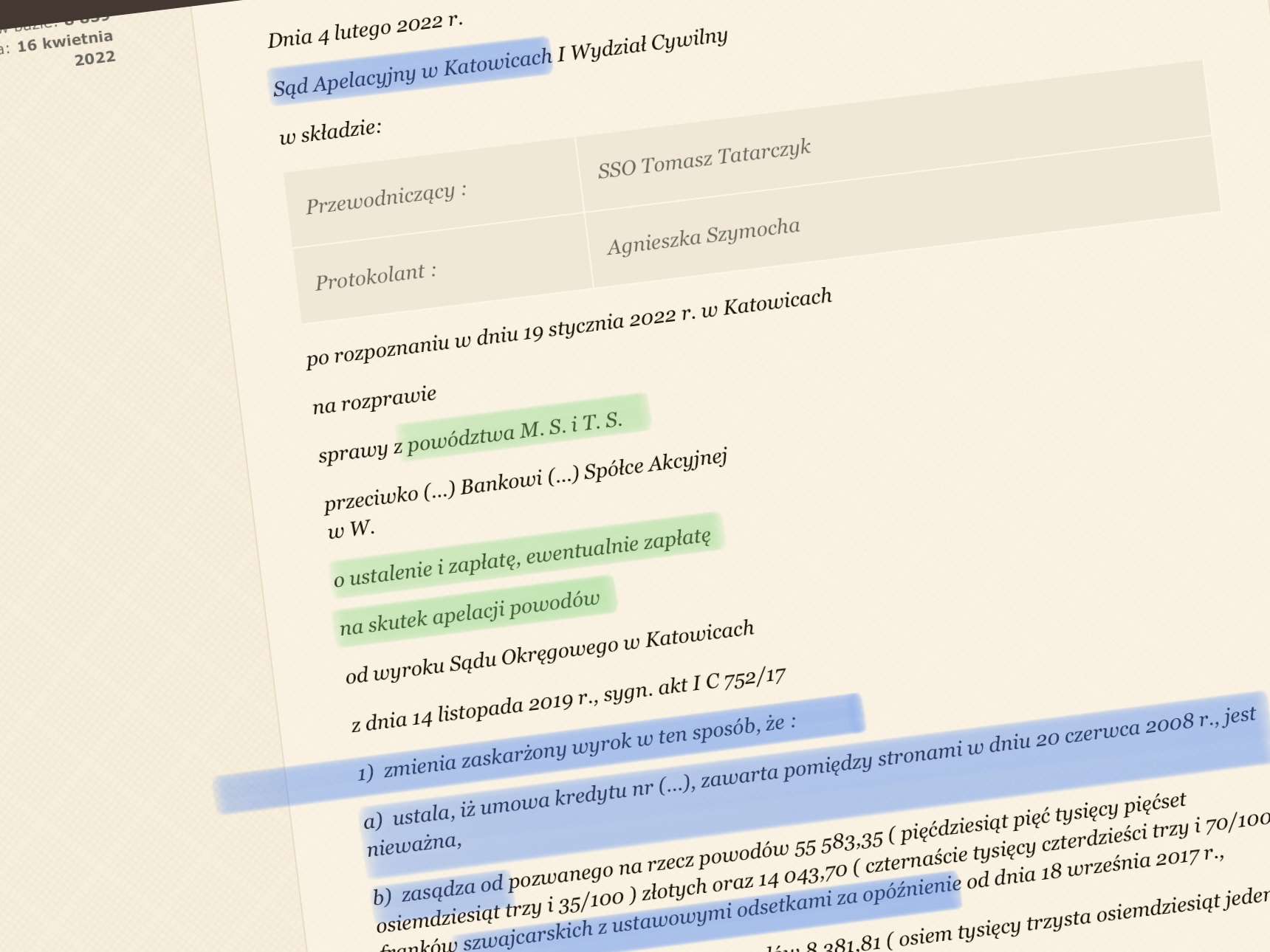

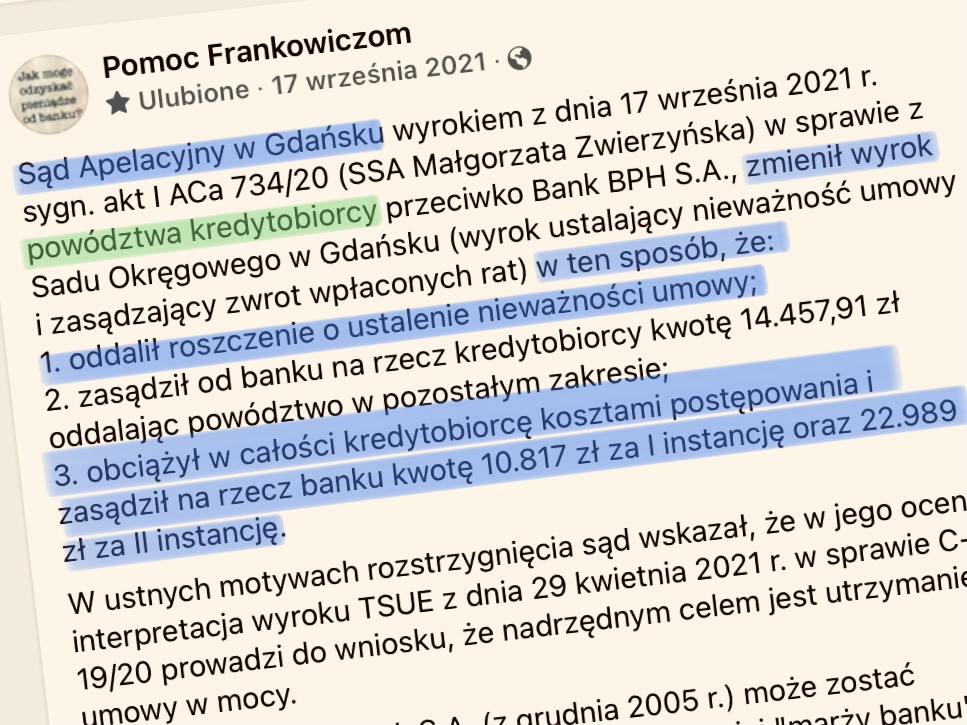

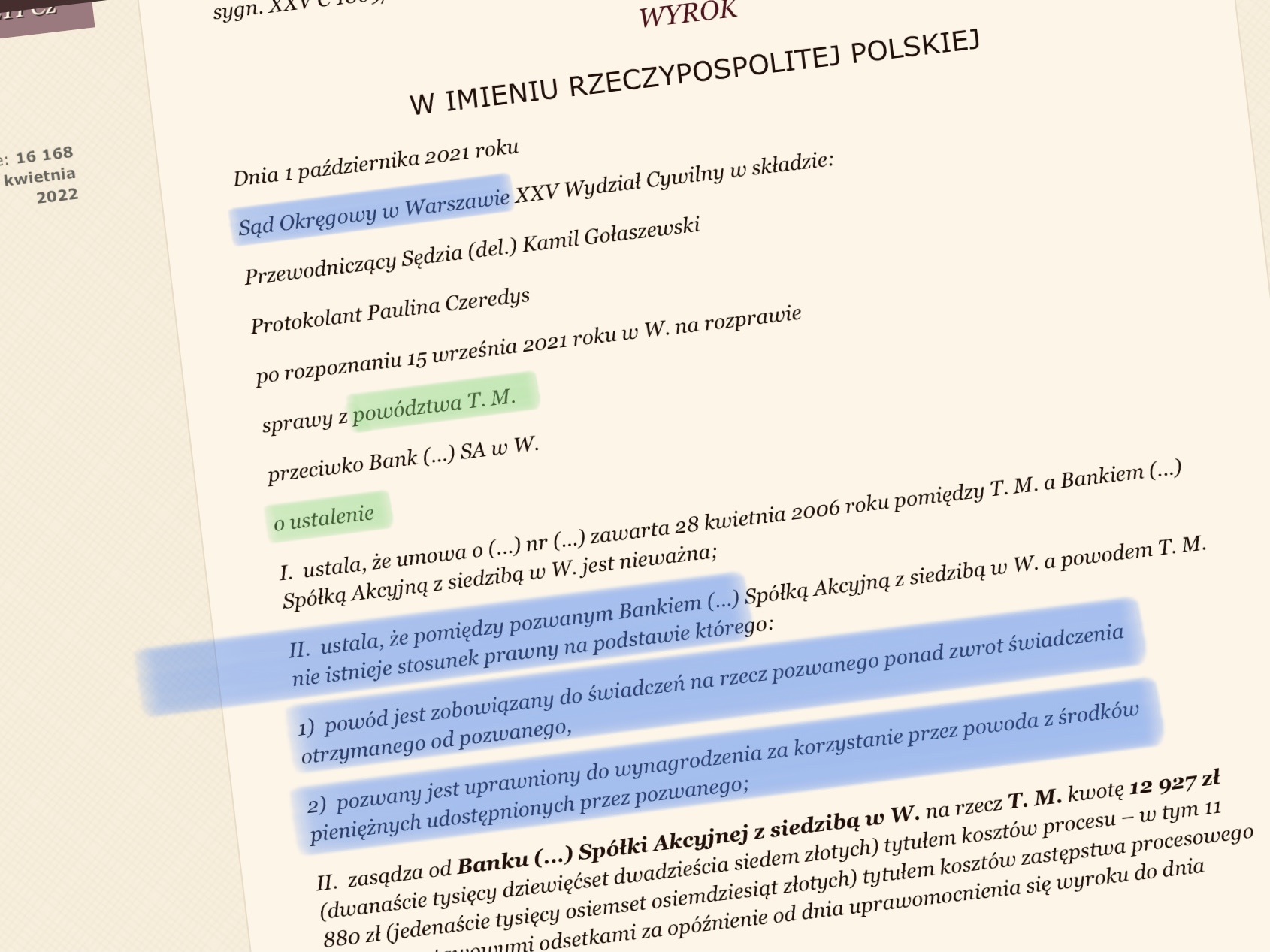

Prognoza procesowaOto lista TOP 9 sentencji frankowych + 1 fragment uzasadnienia, dotyczący przedawnienia roszczeń banku o zwrot kapitału.

SKUTEK WYROKU:

1. Bank nie może pobierać kolejnych rat

2. Bank może żądać zwrotu wypłaconego kredytu

3. Bank może pozwać Cię o wynagrodzenie

ZOBACZ:

– prawomocne nieważności

W PRAKTYCE

skutek wyroku ustalającego nieistnienie stosunku

i skutek wyroku ustalającego nieważność umowy w całości jest dokładnie taki sam.

ZOBACZ:

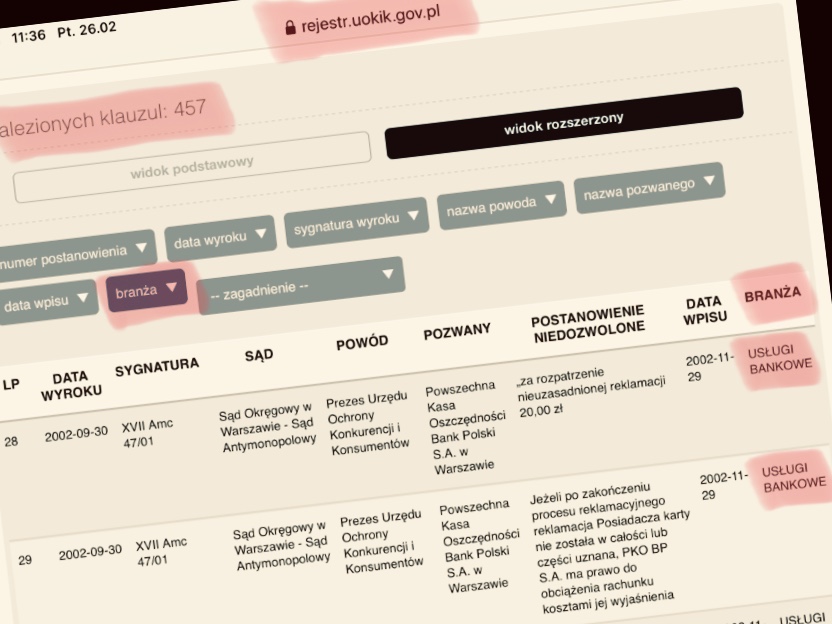

– banki z wyrokami „za franka”

SKUTKI WYROKU:

1. ZASTRZYK GOTÓWKI, bo bank zwraca nadpłatę

2. ULGA FINANSOWA, bo bank obniża dług i ratę

3. ŚWIĘTY SPOKÓJ, bo bank nie ma podstaw żądania:

– zwrotu kapitału w całości na raz

– zapłaty wynagrodzenia za korzystanie z kapitału

ZOBACZ:

– prawomocne odwalutowania

W przypadku kredytów, które pierwotnie były „złotówkowe”,

a następnie wskutek aneksu stały się „frankowe” tzw. przewalutowanie z PLN na CHF / EUR, zazwyczaj sądy:

– powrót do WIBOR + MARŻA

– odwalutowanie kredyt PLN @ LIBOR

– ustalają całkowitą nieważność umowy

Nadto sądy zasądzają kwoty pieniężne 🙂

Dziś – w 2022r., po kilku wyrokach TSUE,

kilkunastu SN i kilkudziesięciu SA,

– rzadko zdarzają się przegrane kredytobiorców.

DLACZEGO?

– źle sformułowany i nieuzupełniany pozew

– pechowe losowanie sędziów

– błędy formalne

– itp. itd.

Od niekorzystnego wyroku można odwoływać się,

tj. złożyć apelację do sądu wyższej instancji,

który zazwyczaj uwzględnia rację frankowicza,

a także zmienia wyrok na korzystny.

Coraz rzadziej, ale jednak, zapadają prawomocne wyroki, które są korzystne dla banku (niekorzystne dla frankowicza). W ujęciu procentowym, to promile wyroków frankowych. W takim wypadku należy złożyć skargę kasacyjną.

Skarga kasacyjna to ostatnia deska ratunku.

Jednak Sąd Najwyższy nie rozpoznaje każdej skargi,

lecz tylko te zawierające zagadnienia prawne,

które pomagają ujednolicić linię orzeczniczą.

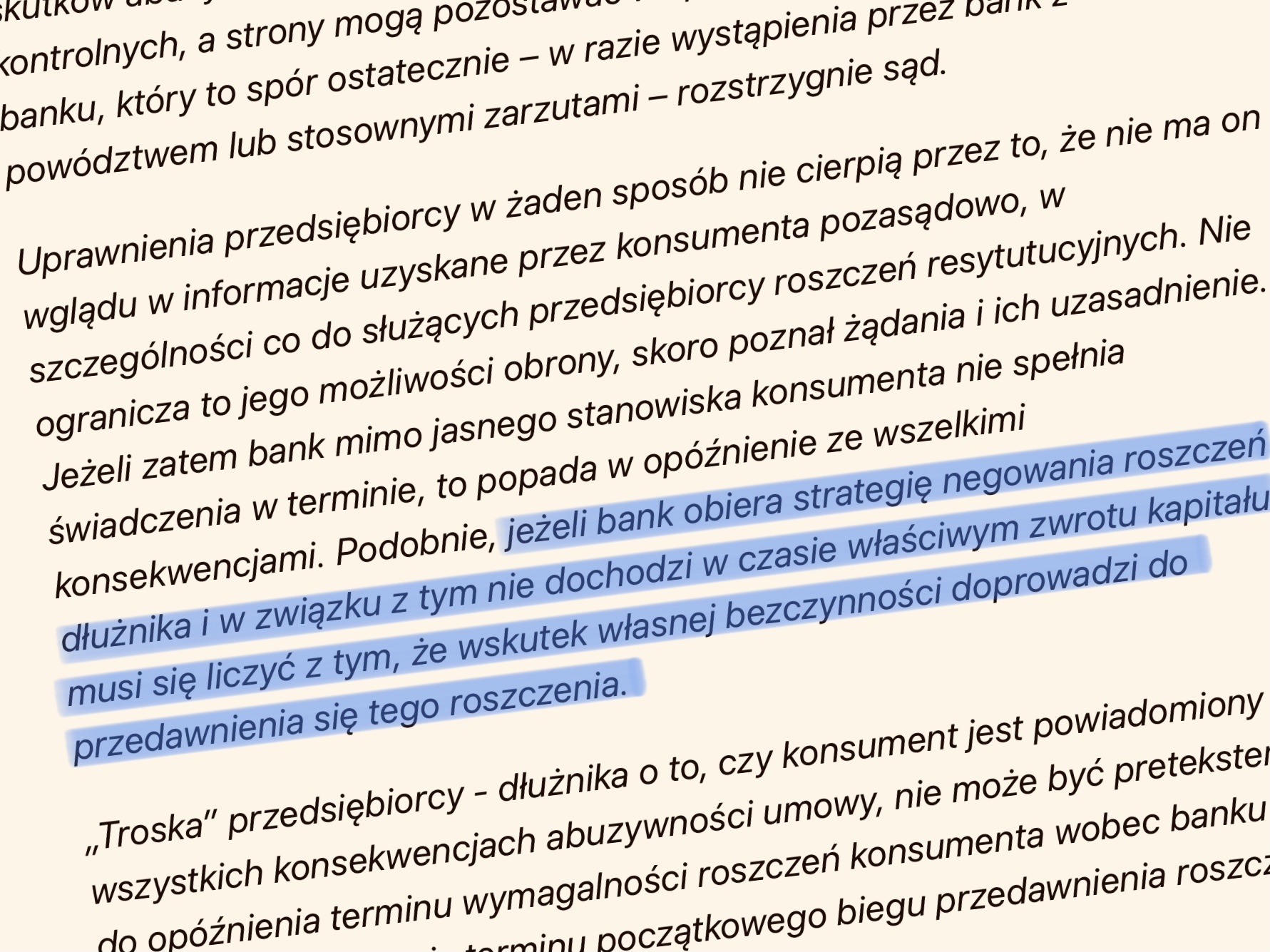

W uzasadnieniach wielu wyroków sądy stwierdzają,

że roszczenia banku o zwrot wypłaconego kredytu

są przedawnione (wskutek bezczynności bankowej).

czyli powagą rzeczy osądzonej i mocą precedensu,

występuje w sprawach frankowych wobec 4 banków:

mBank, Millennium, GE Money i DNB Nord.

Dodaj komentarz

Podziel się z nami swoją opinią lub doświadczeniami. Zapraszamy do dyskusji.