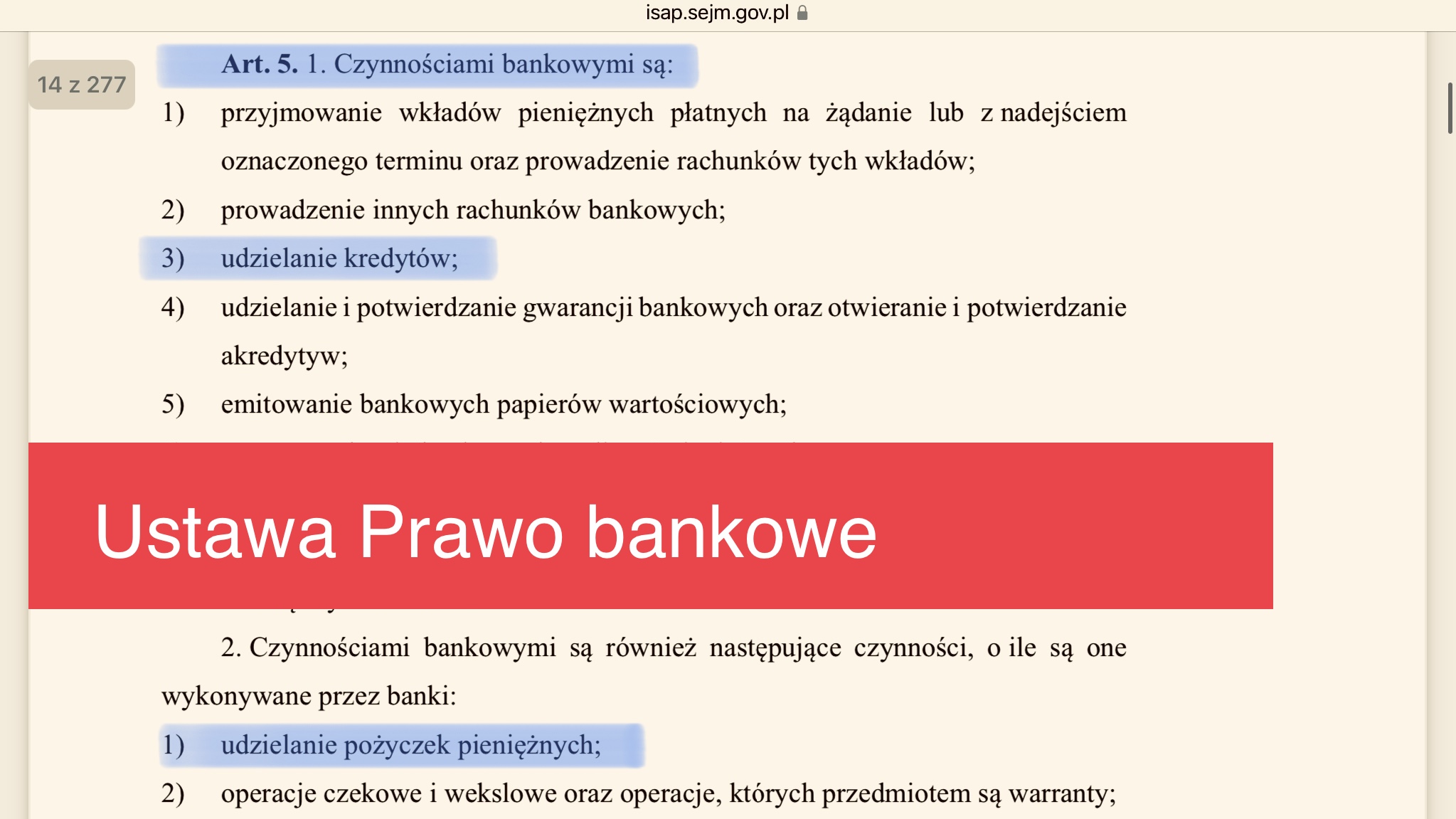

Kiedy racjonalny ustawodawca tworzył ustawę prawo bankowe,

to wiedział, że pożyczka i kredyt to całkowicie różne sprawy,

więc rozróżnił je w wykazie czynności bankowych.

Kredyt i pożyczka to produkty,

które różnią się diametralnie

– prawnie i ekonomicznie

W pożyczce pieniężnej bank przekazuje na własność pieniądze znaki pieniężne, czyli gotówkę – z zastrzeżeniem zwrotu. Natomiast w kredycie bank udostępnia środki pieniężne, czyli elektroniczny zapis na koncie, z którego kredytobiorca może skorzystać, choć nie jest ich właścicielem!!

O ile gotówkę do wypłaty pożyczki bank musi fizycznie posiadać,

o tyle środki płatnicze w kredycie są tworzone „z powietrza”,

z chwilą podpisania umowy kredytowej przez obie strony.

Jak działa

bankowa drukarka

pieniądza bezgotówkowego?

Na podstawie umowy kredytowej,

bank dodaje cyferki na koncie kredytobiorcy,

co robi elektronicznie, czyli BEZKOSZTOWO !!

Środki lokowane są po stronie pasywów , bo stanowią one zobowiązanie banku do udostępnienia kwoty kredytu, z której kredytobiorca będzie mógł skorzystać (choć nie musi – zobacz: art. 77 prawa bankowego).

Natomiast po stronie aktywów bank tworzy dług klienta, czyli kwotę wykorzystanego kredytu – do oddania bankowi (zobacz: art. 69 ust. 1 prawa bankowego). Co ważne, Kredytobiorca nie może zwrócić bankowi kwoty kredytu, która nie została nigdy wypłacona. Tymczasem nie każdy bank dostrzega ten niuans.

Obserwuj mnie

facebook

bądź na bieżącoyoutube

oglądaj porady wideotwitter

czytaj dyskusje i komentuj

Dodaj komentarz

Podziel się z nami swoją opinią lub doświadczeniami. Zapraszamy do dyskusji.