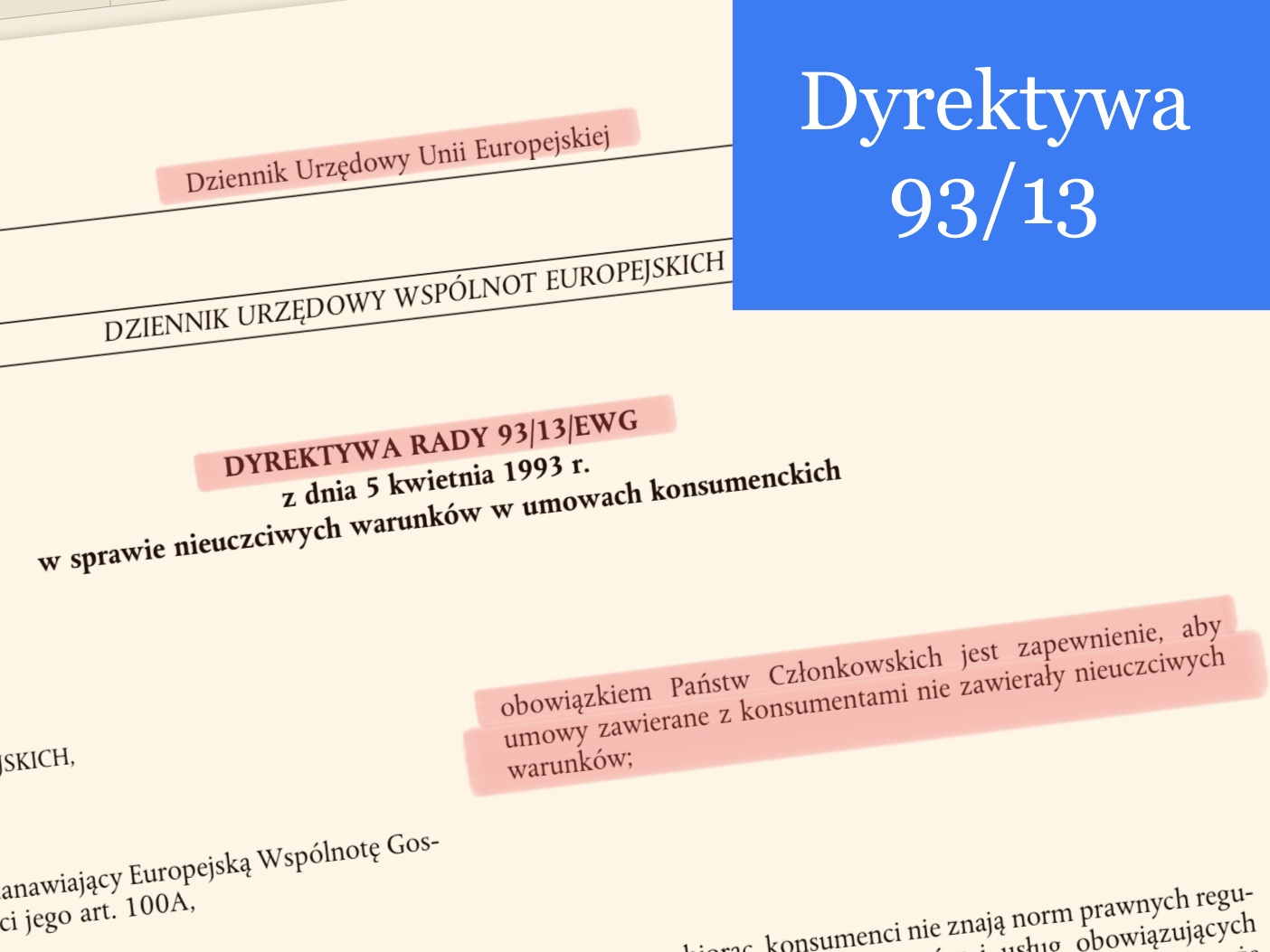

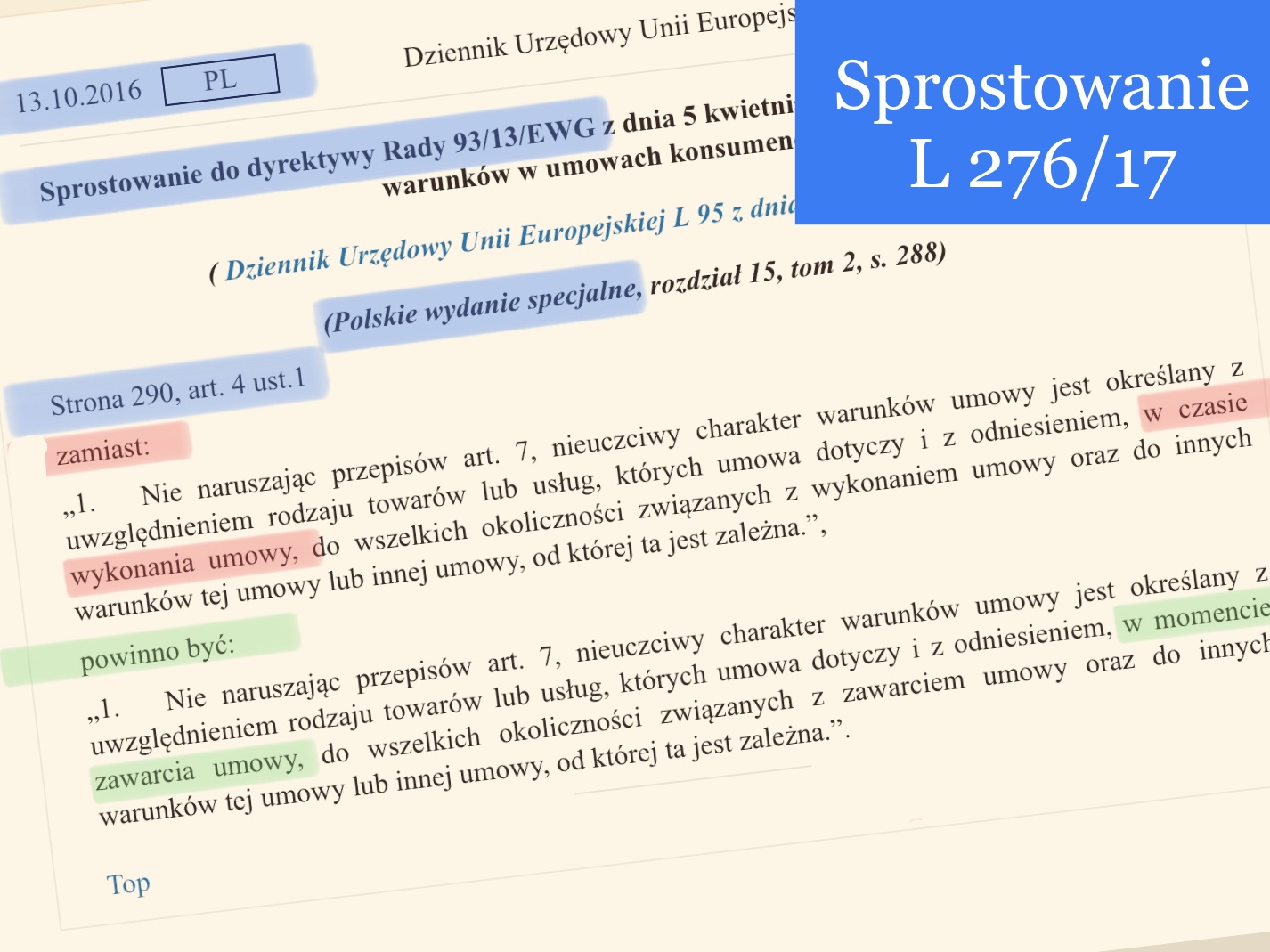

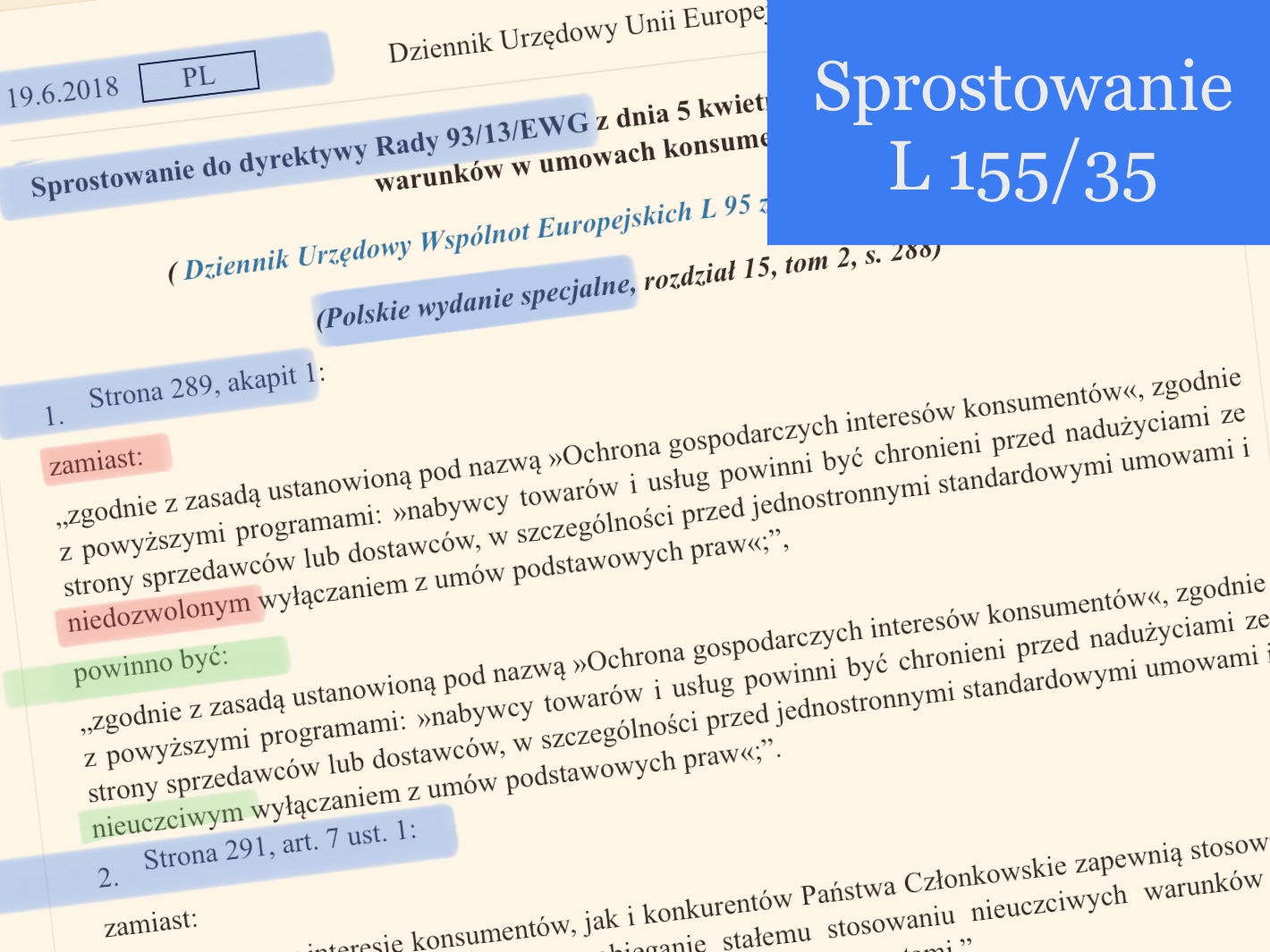

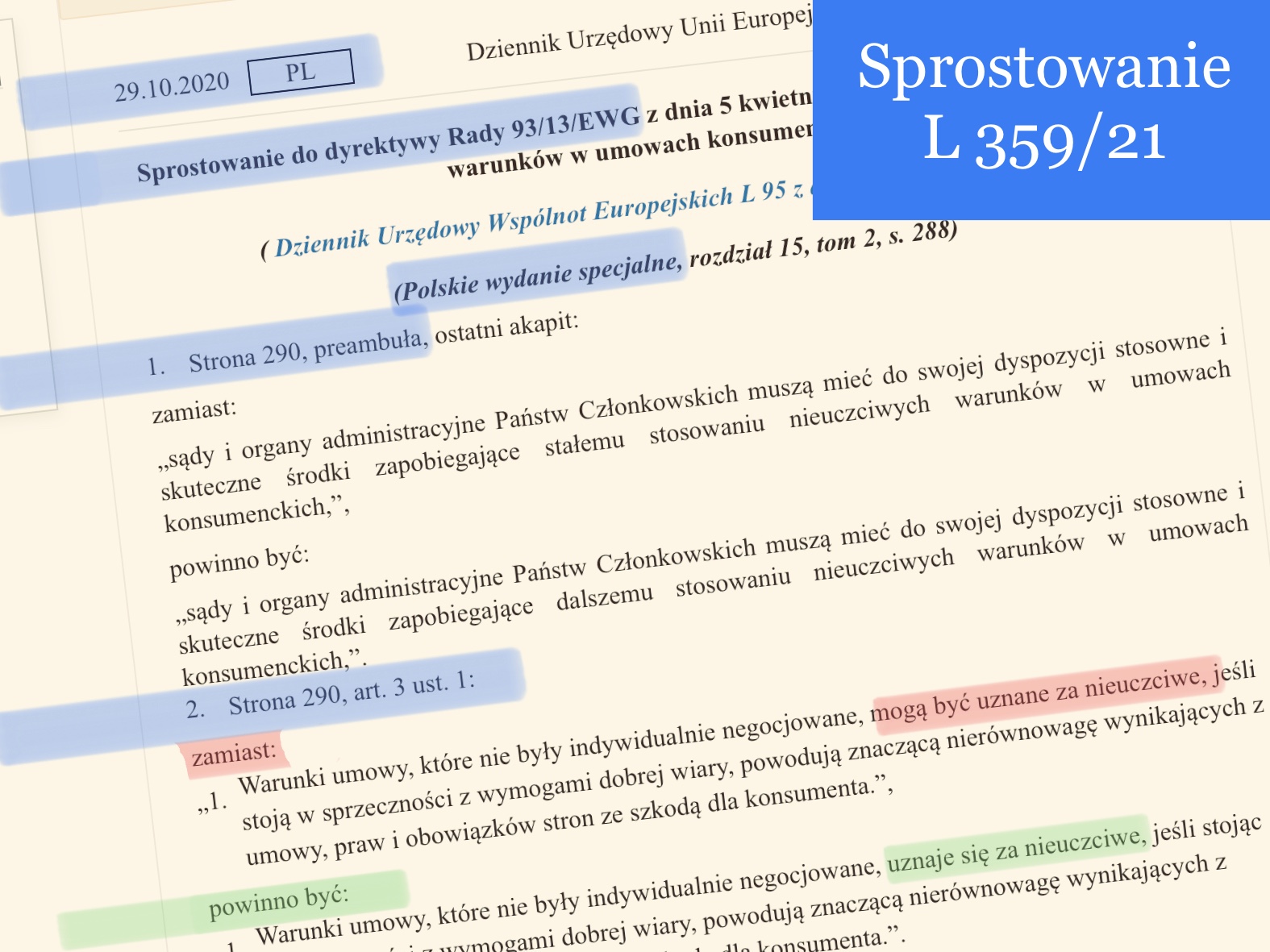

Jedna dyrektywa i wiele sprostowań

Tutaj znajdziesz pierwotną treść Dyrektywy 93/13/EWG, a poniżej oficjalne korekty błędnego tłumaczenia na język polski. Niestety w Dzienniku Urzędowym UE nie ma tekstu jednolitego Dyrektywy. W praktyce oznacza to, że aby poznać prawdziwą treść Dyrektywy konieczne jest czytanie także sprostowań, których istnienie i lokalizacja nie są znane wszystkim prawnikom.

Kodeks cywilny niezgodny z dyrektywą

Prawdopodobnie błędy w tłumaczeniu Dyrektywy przełożyły się na nieprawidłową redakcję polskich regulacji prawnych w zakresie ochrony konsumentów. Niestety, po dziś dzień (17.03.2012) polski ustawodawca nie skorygował jeszcze m.in. niektórych artykułów Kodeksu Cywilnego.

W takiej sytuacji polscy konsumenci – w tym także Frankowicze – dochodzący swoich praw przed sądami mogą powoływać się bezpośrednio na Dyrektywę 93/13. Na szczęście dziś wiele sądów dostrzega różnice i stosuje wprost regulacje wspólnotowe, wydając m.in. korzystne wyroki dla Frankowiczów. Choć ze smutkiem należy stwierdzić, że w wciąż zdarzają się wyroki niekorzystne dla konsumentów.

Dodaj komentarz

Podziel się z nami swoją opinią lub doświadczeniami. Zapraszamy do dyskusji.