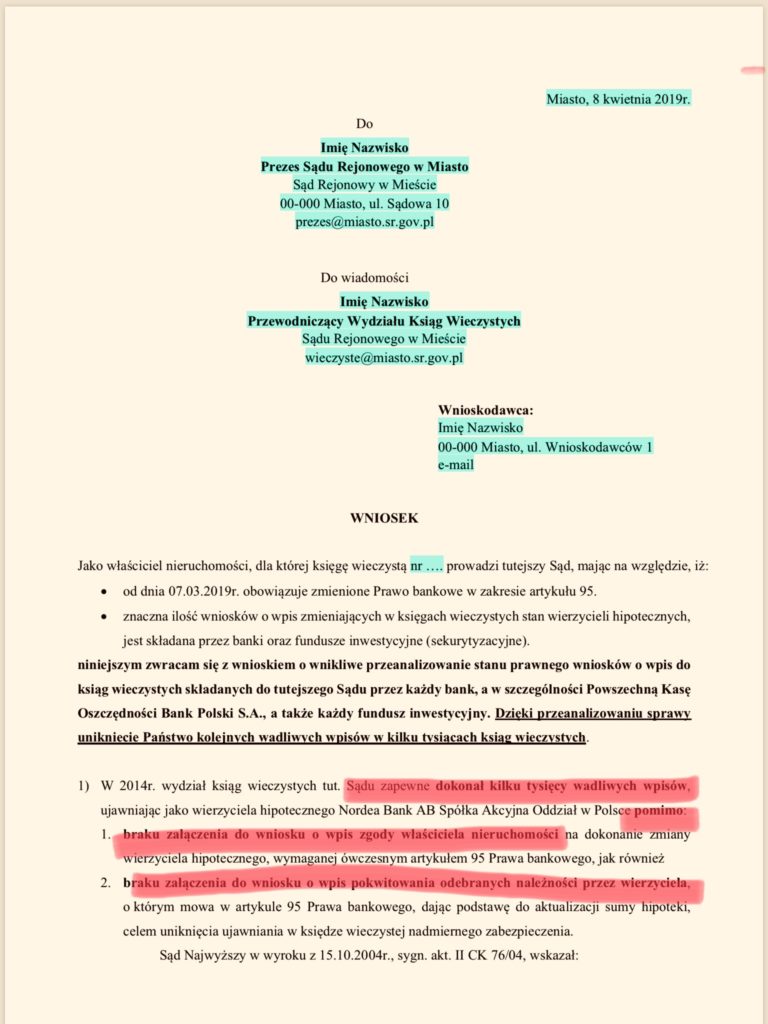

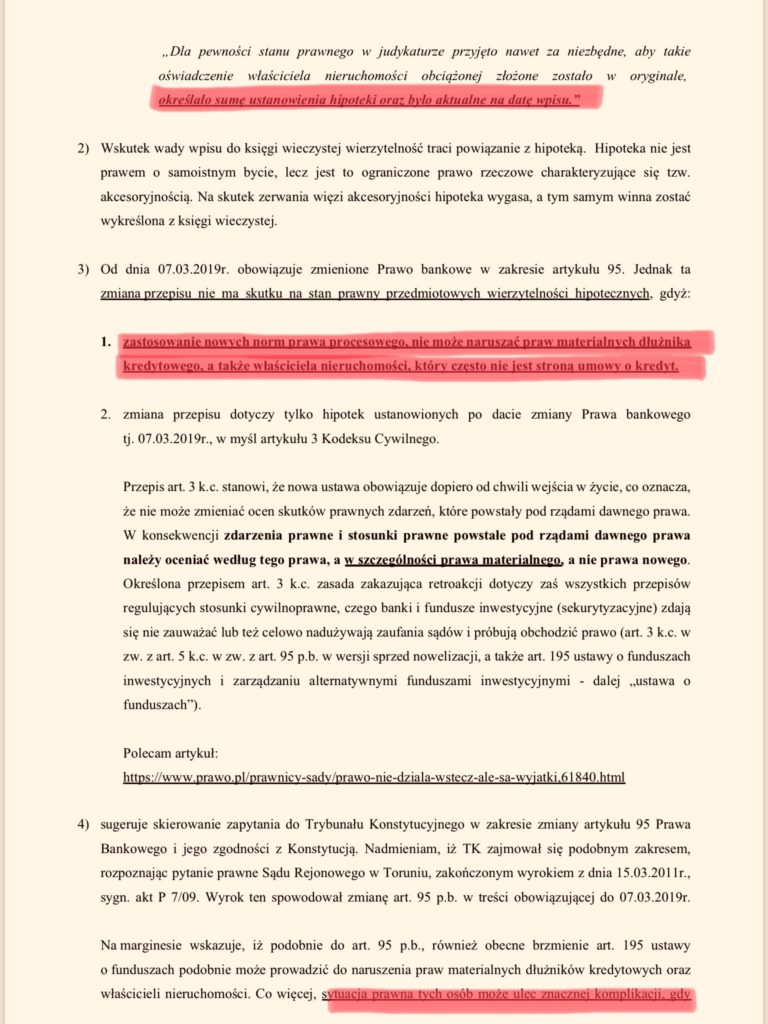

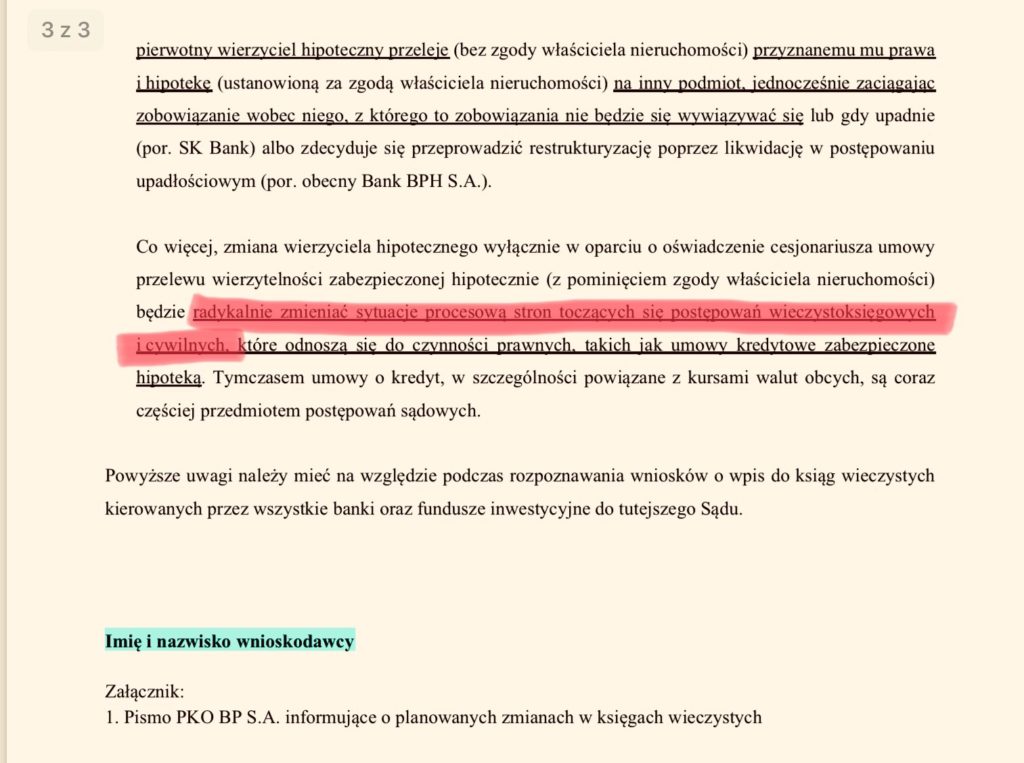

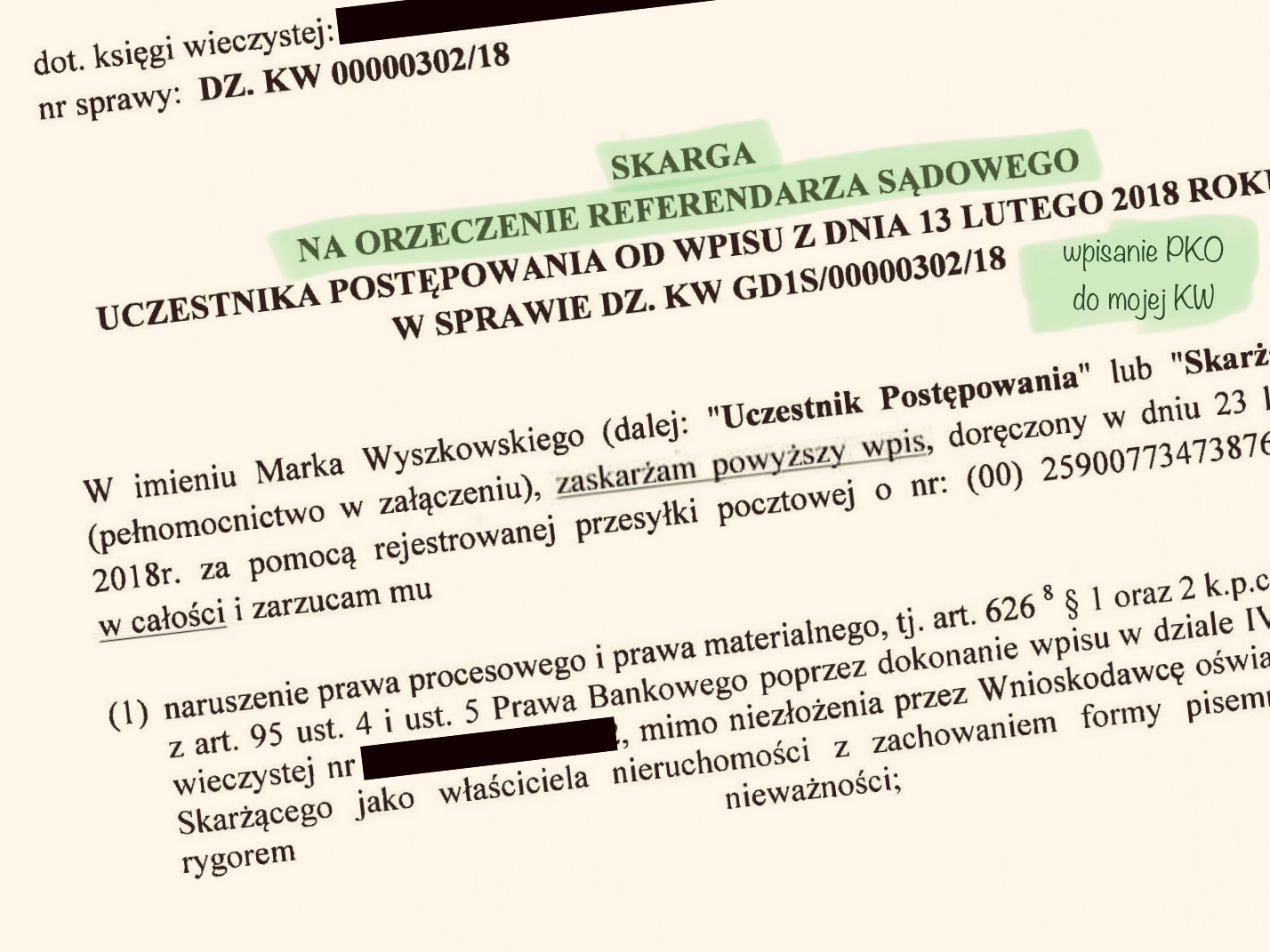

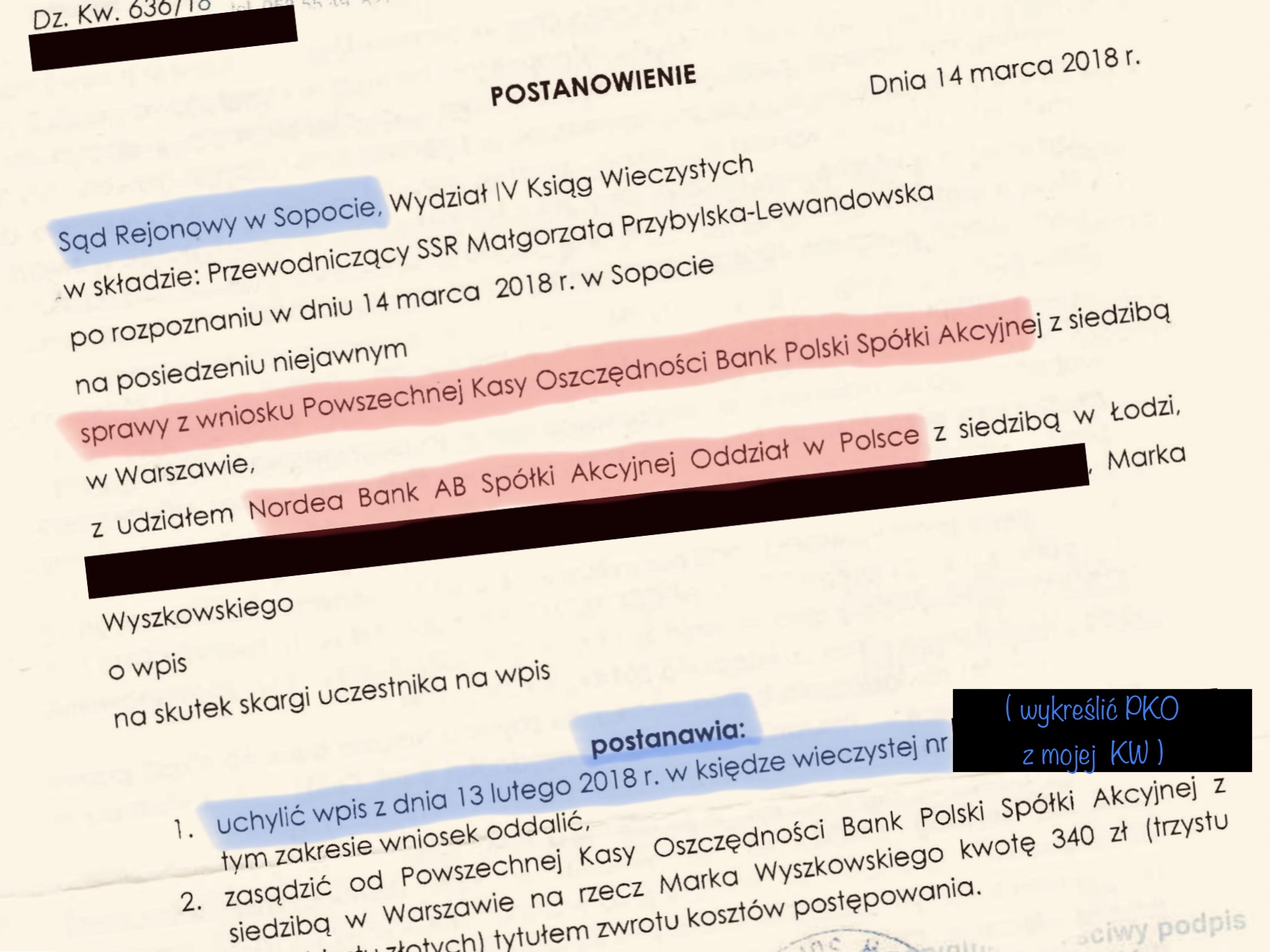

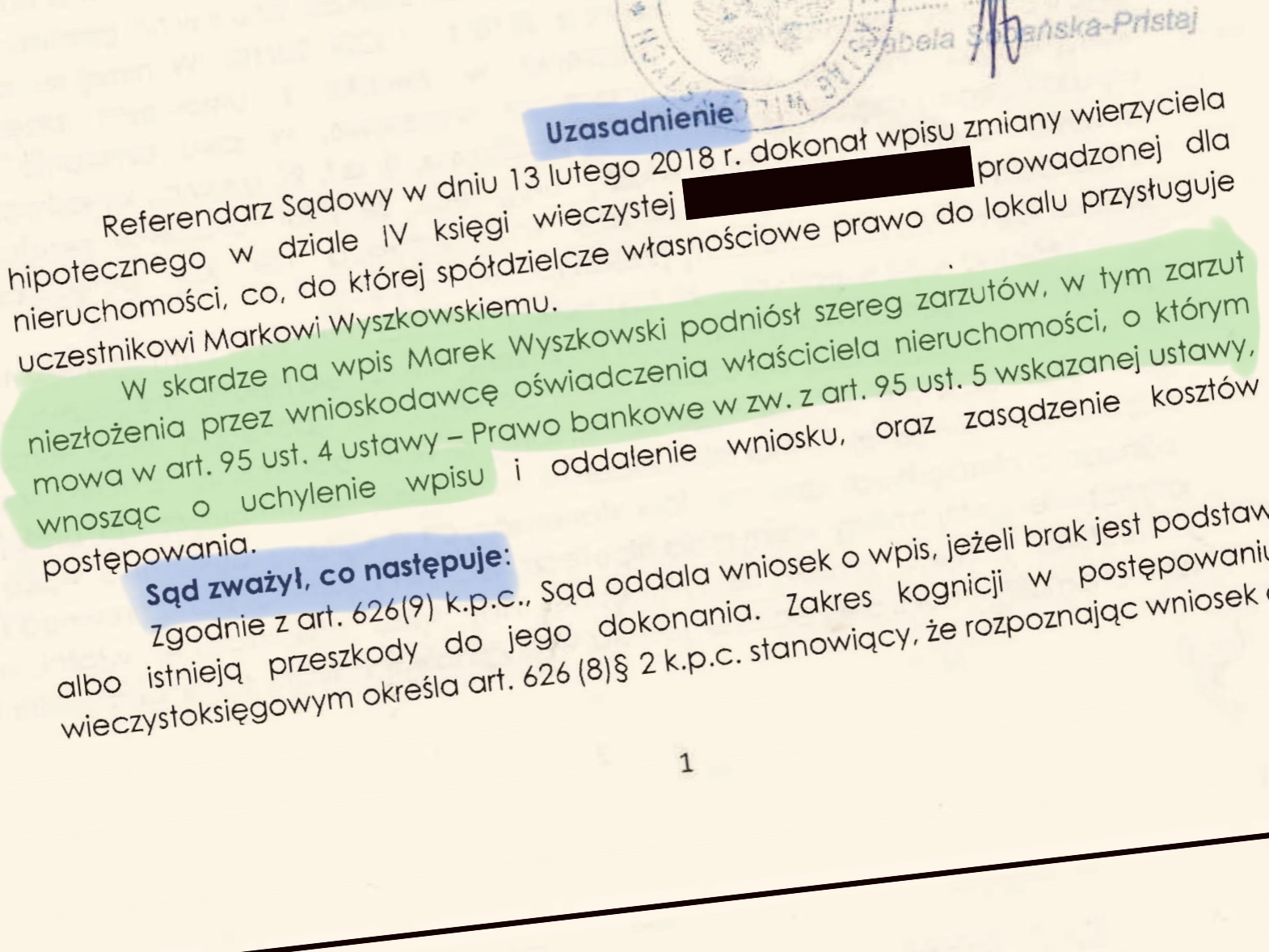

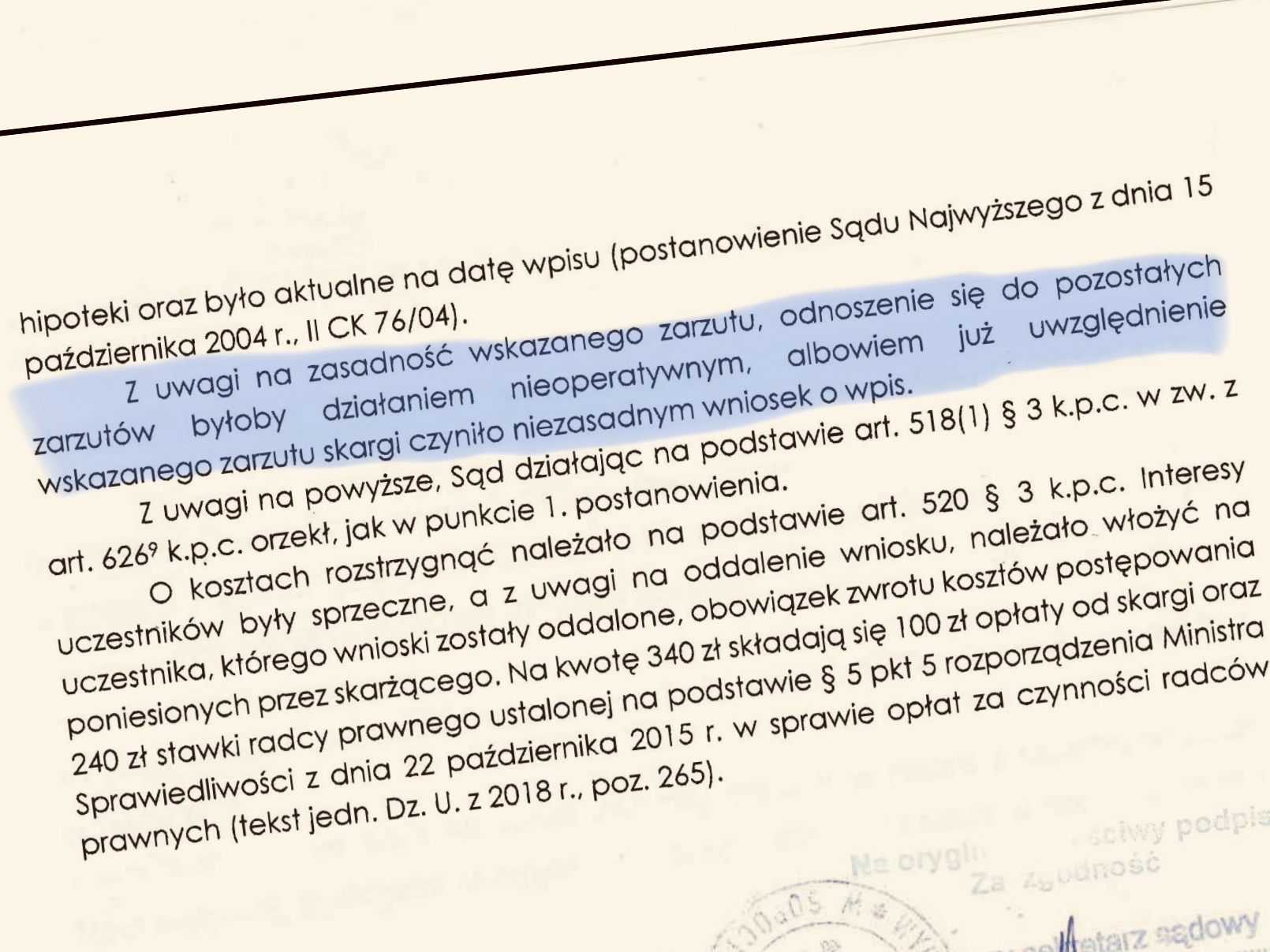

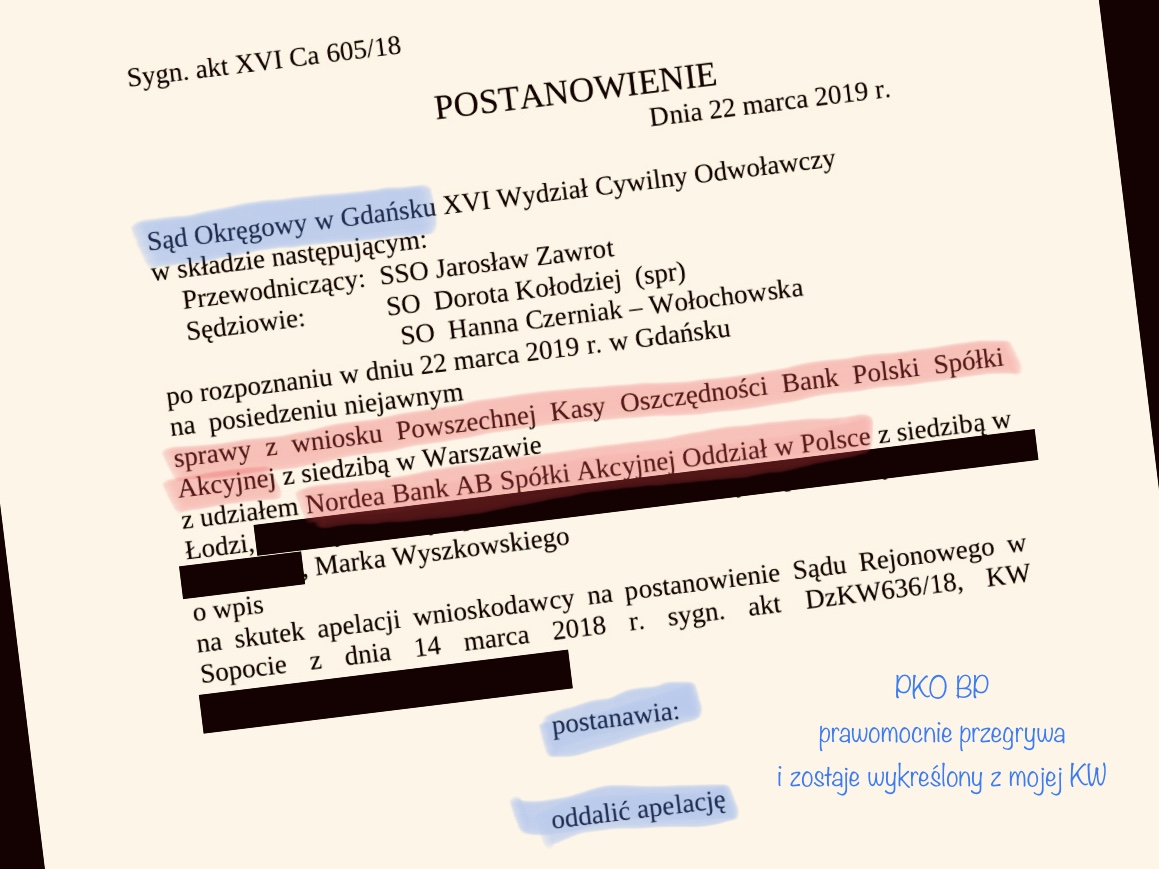

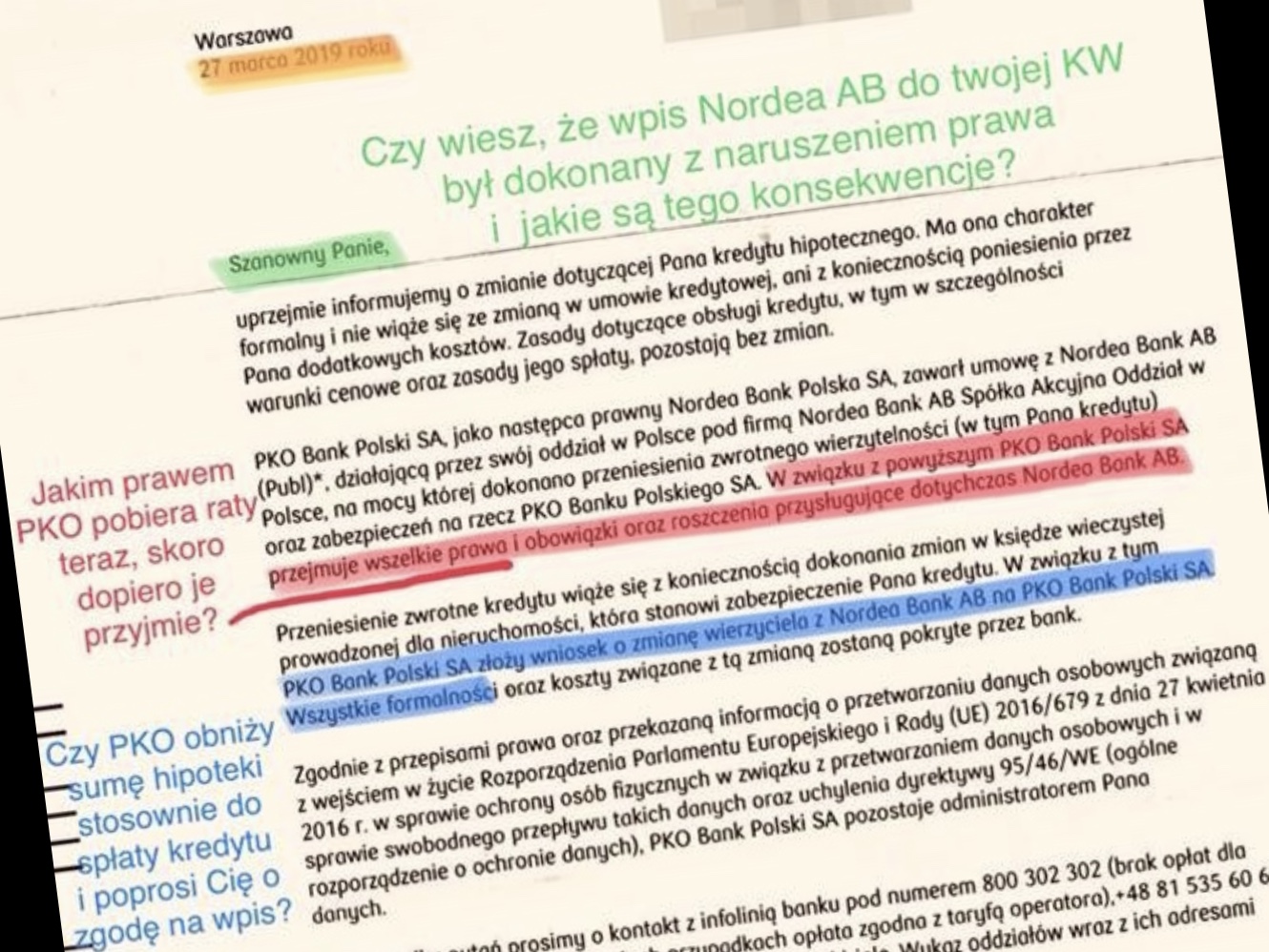

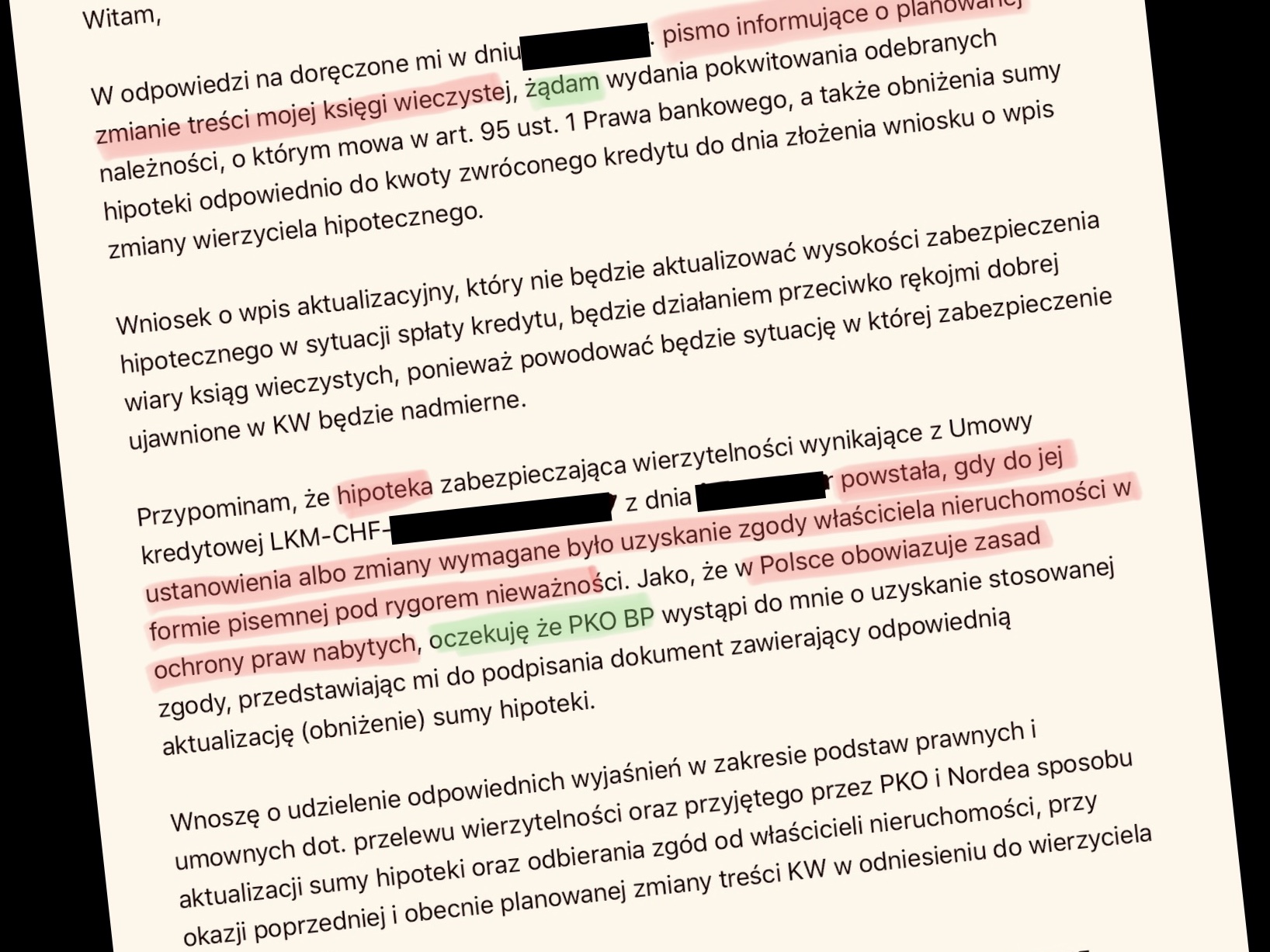

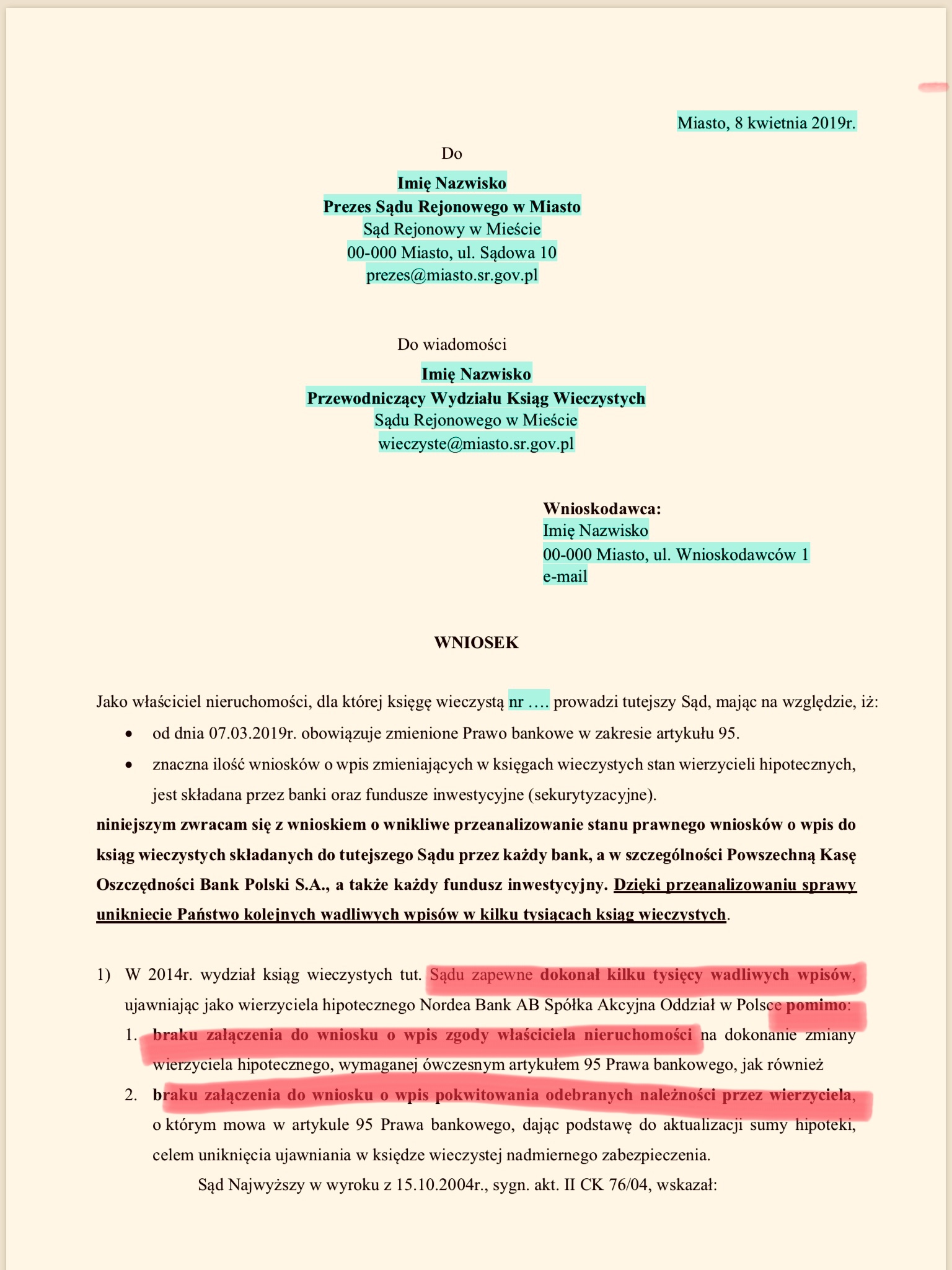

Hipoteka – dowód z KW w sprawie o CHF

Hipoteka jest ustanawiana w oparciu o zgodne oświadczenia kredytobiorcy (właściciela nieruchomości) oraz banku. Dokumenty te można znaleźć w aktach księgi wieczystej, a także otrzymać ich sądowe odpisy. Warto wiedzieć, że kiedyś wiele banków pisało do sądów KW, że udzieliły kredytów w PLN. Obecnie mówią o kredytach w CHF podczas spraw cywilnych. Jeśli procesujesz się o mitycznego franka, zdecydowanie warto sprawdzić czy zeznania banku są spójne w tej materii. Wykazanie ewentualnych rozbieżności może okazać się bezcenne. Podobnie jak mina bankowego prawnika tłumaczącego „cudowną zmiany waluty”.

Podziękowania

W tym miejscu serdecznie i szczególnie dziękuję za pomoc Chrisowi, a także (kolejność alfabetyczna wg imion): Adrianowi (Biały Lew), Łukaszowi, Magdzie, Piotrowi (AntyWindyk), Tomkowi (JKP), Wojciechowi (SPN) i Wojciechowi.

Dziękuje również referendarzom sądowym, sędziom sądów rejonowych i okręgowych oraz Sądu Najwyższego rzetelnie wykonującym swoje obowiązki, którzy chronią kredytobiorców i właścicieli nieruchomości przed bezprawnymi działaniami wielu banków i funduszy sekurytyzacyjnych.

WARTO WIEDZIEĆ

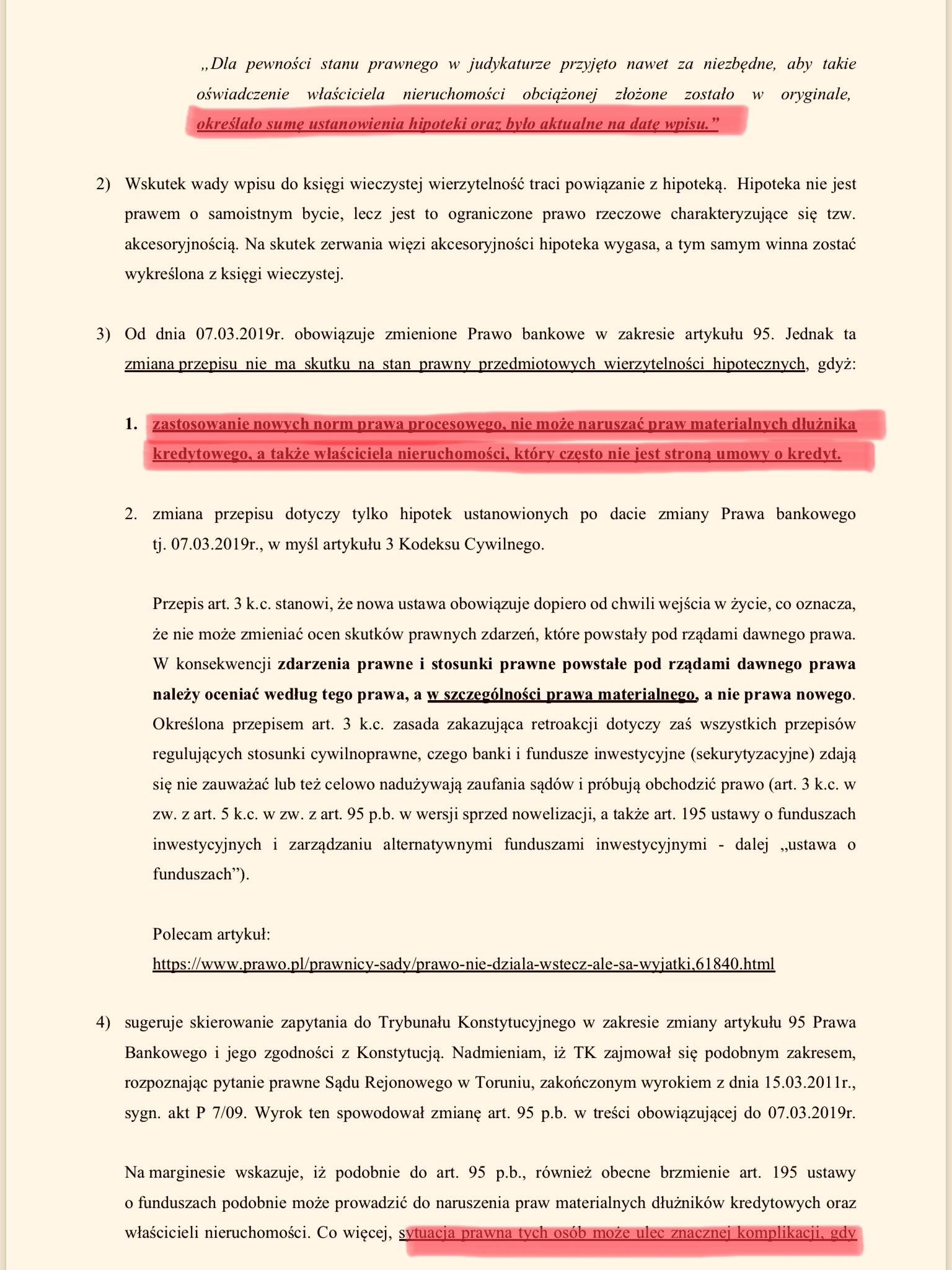

– Prawo nie działa wstecz (zwłaszcza materialne)

– Trybunał Konstytucyjny o dokumentach bankowych (P 7/09)

– Sąd Najwyższy o kredytach frankowych: II CSK 632/17 oraz III CZP 29/17.

Dodaj komentarz

Podziel się z nami swoją opinią lub doświadczeniami. Zapraszamy do dyskusji.