Nieważność mojej umowy oznacza spłatę 37% zamiast 11% kredytu. Przypomnę, że bank udzielił mi kredytu na 50 lat i spłacanego w ratach równych, gdzie w pierwszych latach lwią część raty stanowią odsetki. Reasumując mam do spłaty 292 626 PLN, ale wg banku mój dług to 820 995 PLN (sam kapitał) – choć bank wypłacił mi tylko 466 106 PLN! Największą korzyścią nieważności kredytu jest radykalna obniżka salda zadłużenia i pozbycie się kosztu kredytu w postaci odsetek.

Każdy bank podpisuje umowy z klientami dla zysku. Jednak ustawodawca w Kodeksie cywilnym przewidział sytuacje, gdy podpisane umowy są nieważne z mocy prawa (art. 58 k.c.), a także jak rozliczyć się mają strony takiej umowy, np. bank i kredytobiorca.

Wiedz, że polskie sądy wielokrotnie stwierdzały już nieważność umowy o kredyt CHF. Taki wyrok oznacza jeden z dwóch poniższych scenariuszy: [alert style="danger"]

[alert style="danger"] wyliczenie WPS - arkusz kalkulacyjny[/caption]

[caption id="attachment_2062" align="aligncenter" width="770"]

wyliczenie WPS - arkusz kalkulacyjny[/caption]

[caption id="attachment_2062" align="aligncenter" width="770"] analiza umowy na potrzeby wyliczeń WPS[/caption]

analiza umowy na potrzeby wyliczeń WPS[/caption]

- kredytobiorca ma zwrócić kredyt bez odsetek i innych kosztów należnych bankowi wedle umowy, o ile klient nie spłacił w ratach więcej niż otrzymał z banku,

- bank ma zwrócić kredytobiorcy nadwyżkę pobranych rat - zarówno w PLN jak i w CHF - których wysokość przewyższa wypłacony kredyt.

10 lat spłaty i 40% kredytu zwrócone - brak odsetekWarto abyś wiedział, że obok ustawy Prawo bankowe istnieje taż ustawa o Kredycie konsumenckim, której art. 45 stanowi, że w przypadku naruszenia przez kredytodawcę przepisów tejże ustawy, konsument po złożeniu stosownego oświadczenia ma zwrócić tylko kapitał w terminie i czasie ustalonym w umowie - czyli bez żadnych odsetek! Oto przykładowa sankcja kredytu darmowego - klient bierze kredyt na 5 lat na 10% rocznie, a spłaca przez 5 lat lecz bez odsetek, bo bank nie zachował należytej staranności. Podsumowując bank naważył piwa, które musi wypić, bo klient przejrzał na oczy i dostrzegł, że "bankowe piwo (kredyt) jest chrzczone".

Nieważność kredytu CHF - przykład

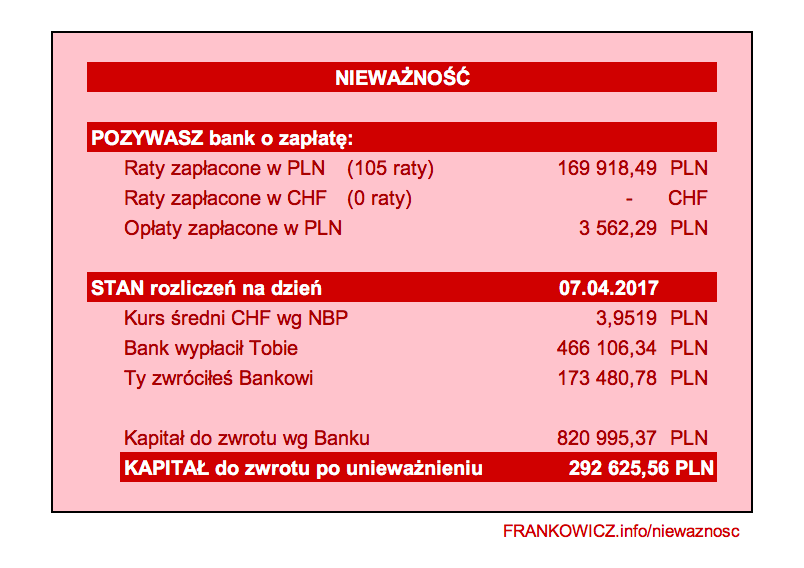

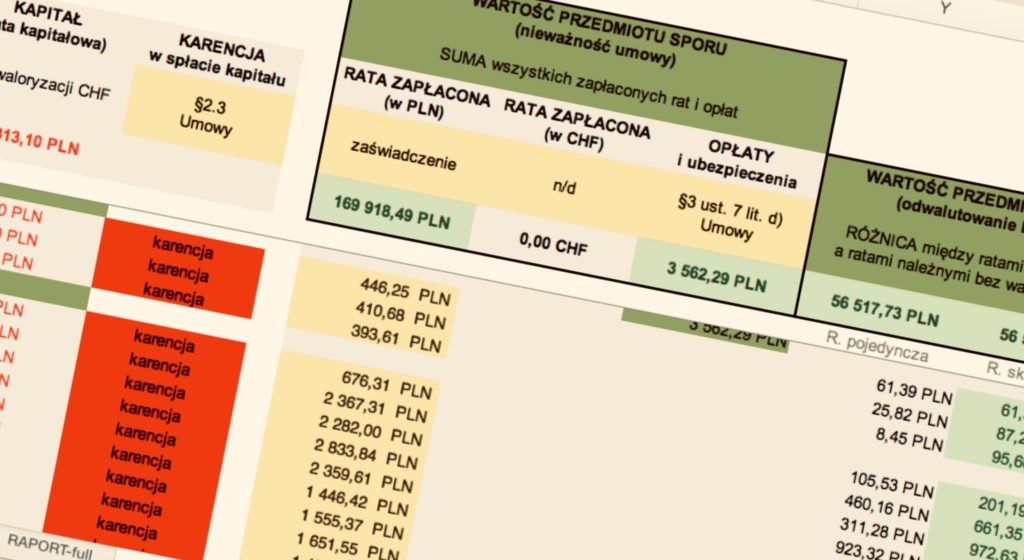

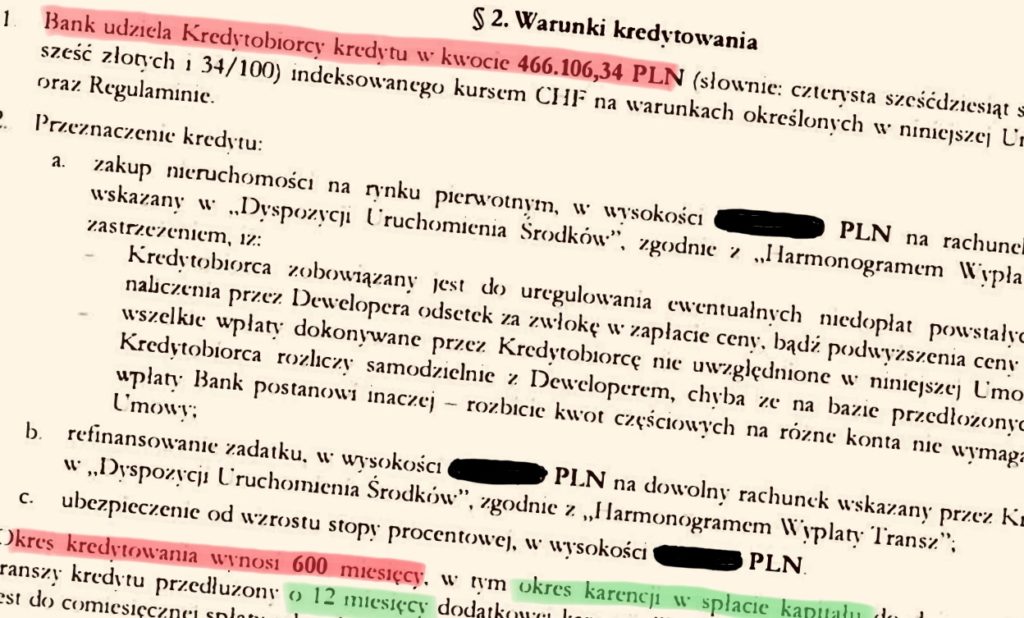

Zobacz poniższą tabelę przedstawiającą wyliczenia wartości przedmiotu sporu (WPS) dla wariantu nieważność umowy o kredyt CHF - mojej umowy z Noble Bankiem z 2008r., według stanu na dzień 7.04.2017r. Dodam, że w 2016r. pozwałem bank, a mój pozew zawiera szereg argumentów prawnych przemawiających za nieważnością umowy. Nadto z ostrożności procesowej wniosłem także o odwalutowanie kredytu i zwrot nadpłaty. Wracam do meritum wpisu:[alert style="danger"]Nieważność umowy o kredyt CHF - podsumowanie

W moim przypadku nieważność oznacza spłatę 37% zamiast 11% kredytu. Przypomnę, że bank udzielił mi kredytu na 50 lat i spłacanego w ratach równych, gdzie w pierwszych latach lwią część raty stanowią odsetki. Reasumując mam do spłaty 292 626 PLN, ale wg banku mój dług to 820 995 PLN (sam kapitał) - choć bank wypłacił mi tylko 466 106 PLN! Największą korzyścią nieważności kredytu jest radykalna obniżka salda zadłużenia i pozbycie się kosztu kredytu w postaci odsetek.[/alert]Suma wszystkich zapłaconych rat i opłat = WPS

W przypadku żądanie w pozwie nieważności, należy domagać się od banku zwrotu wszystkich zapłaconych rat, prowizji, ubezpieczeń i opłat. Suma wszystkich kwot uiszczonych w związku z wykonaniem umowy stanowi Wartość Przedmiotu Sporu, w skrócie WPS. Jeśli spłacałeś kredyt w PLN, a potem podpisałeś tzw. aneks antyspreadowy i zacząłeś płacić raty w CHF, to w pozwie o nieważność umowy jako WPS należy wskazać oddzielnie sumę wpłat w PLN i w CHF. Co ważne, w przypadku wygrania sprawy w sądzie, bank będzie musiał zwrócić Ci franki we frankach, ewentualnie przeliczy CHF na PLN po średnim kursie Narodowego Banku Polskiego z dnia zapłaty. W praktyce może to oznaczać, że Ty kupowałeś 1 CHF po 2,5 PLN, a bank będzie płacił 3,5 PLN za 1 CHF, gdy będzie go zwracać Tobie. To zaś ma niebagatelne przełożenie na końcowe rozliczenie nieważnej umowy zawartej przez kredytobiorcę i bank. Bowiem może okazać się, że przy takim rozliczeniu - wynikającym wprost z przepisów prawa - to bank będzie musiał zapłacić pieniądze klientowi, a nie odwrotnie. Niestety w moim przypadku, aż tak różowo nie jest, co widać powyżej. [caption id="attachment_2208" align="aligncenter" width="770"] wyliczenie WPS - arkusz kalkulacyjny[/caption]

[caption id="attachment_2062" align="aligncenter" width="770"]

wyliczenie WPS - arkusz kalkulacyjny[/caption]

[caption id="attachment_2062" align="aligncenter" width="770"] analiza umowy na potrzeby wyliczeń WPS[/caption]

analiza umowy na potrzeby wyliczeń WPS[/caption]Nieważność nie oznacza jednorazowej spłaty kredytu

W kontekście nieważności kredytu CHF, bardzo ważne słowa napisał w dniu 21.08.2018r. pełnomocnik Rzeczpospolitej Polskiej do Prezesa i Członków Trybunału Sprawiedliwości Unii Europejskiej, w piśmie dot. sprawy o sygnaturze C-260/18 Dziubak:Upadek umowy kredytu hipotecznego może stanowić rozwiązanie korzystne dla konsumenta również wtedy, gdy konsument nieposiada środków na natychmiastowy zwrot kapitału. W prawie polskim na podstawie art. 320 Kodeksu postępowania cywilnego (k.p.c.) sąd z urzędu albo na żądanie konsumenta może bowiem w wyroku rozłożyć spełnienie zasądzonego na rzecz banku świadczenia na raty.

ZOBACZ TAKŻE: 10 lat spłaty i 57 tys. zł nadpłaty, płatnej po wyroku z odsetkamiPonadto, równie ważny jest art. 321 k.p.c., który stanowi, że Sąd nie może wyrokować co do przedmiotu, który nie był objęty żądaniem, ani zasądzać ponad żądanie. Innymi słowy, jeśli klient pozwał bank o zapłatę, to sąd nie powinien zasądzać płatności na rzecz banku. Dotyczy to także sytuacji, gdy bilans rozliczenia nieważnej umowy jest niekorzystny dla klienta. Nie ma żadnych przeciwskazań prawnych, aby bank zwrócił klientowi spełnione przez niego świadczenia, a następnie sam pozwał klienta o zapłatę kwoty wypłaconego kredytu. Poza tym może okazać się, że część roszczeń jednej lub drugiej strony sporu jest przedawniona. Stąd wyroki, w których pojawia się rozliczenia w oparciu o teorię salda i wzajemne potrącenia roszczeń mogą wydawać się kontrowersyjne. Nie zmienia to jednak faktu, że wielu kredytobiorców uzna takie rozliczenie za korzystniejsze niż wyrok odwalutowujący kredyt. [author_info]

Dodaj komentarz

Podziel się z nami swoją opinią lub doświadczeniami. Zapraszamy do dyskusji.

Obserwuj mnie

facebook

bądź na bieżącoyoutube

oglądaj porady wideotwitter

czytaj dyskusje i komentuj

Komentarze - 2

krakowianka

Czy można unieważnić umowę kredytową jeśli wniosek do sądu wpłynie po ponad 12 latach od zawarcia umowy? Czy to ulega przedawnieniu?

Zenon Frankster

Tak. Można pozwać bank po 12 i więcej latach od podpisania umowy o kredyt, a sąd może stwierdzić jej nieważność. Co do przedawnień, to nie przedawnia się umowa jako taka, lecz co najwyższej niektóre zapłacone raty, opłaty itp. W praktyce może to oznaczać, ze do odzyskania będzie nadpłata z ostatnich 10 lat, a nie wszystkich 12.