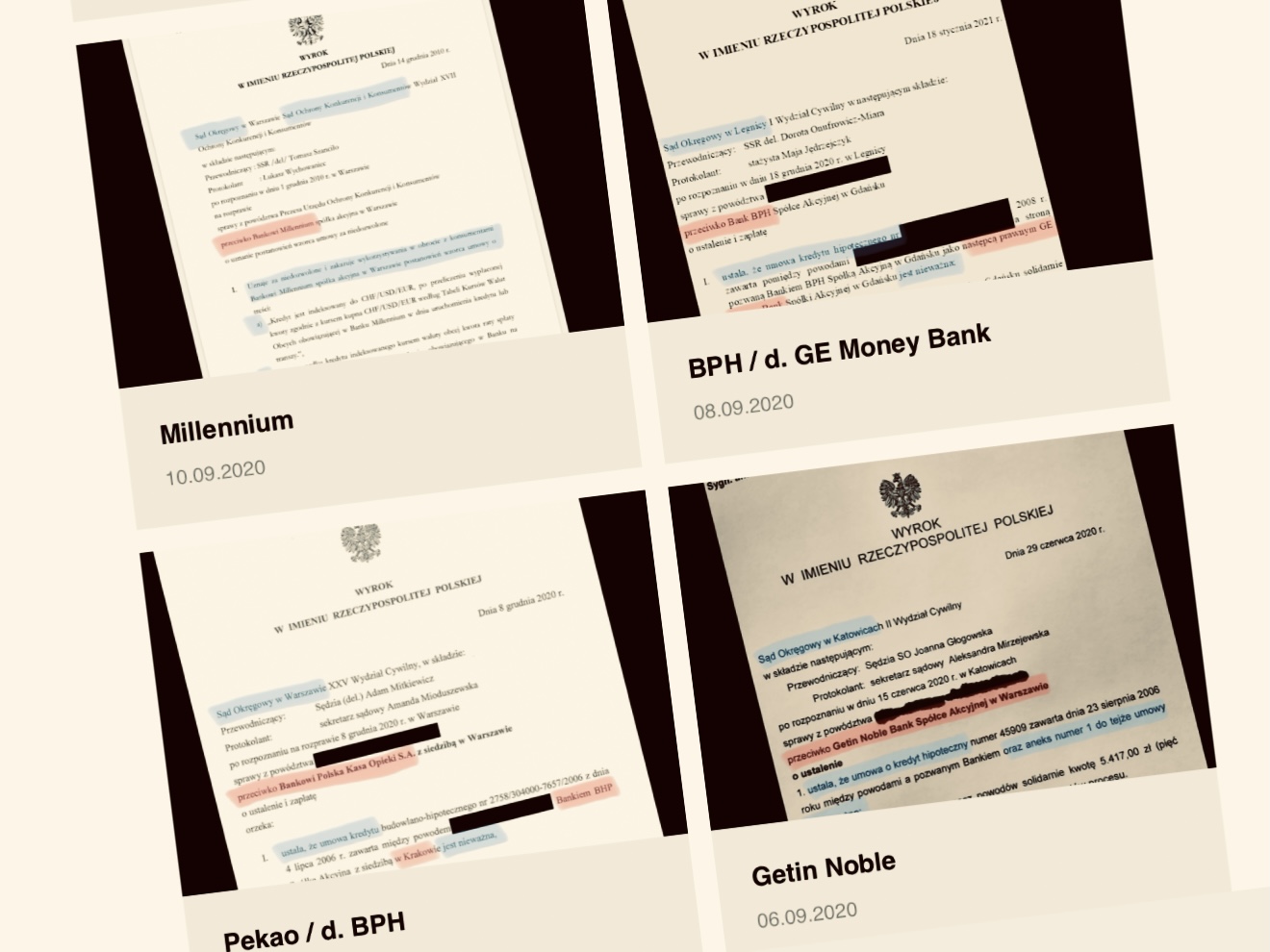

1. SPRAWDŹ

czy Twój bank "ma" wyroki za franki

aby wiedzieć, czy ktoś już wygrał z Twoim bankiem,

bo jeśli tak, to Ty także masz spore szanse!

Rozważasz pozwanie banku / ugodę

Prognoza procesowaaby wiedzieć, czy ktoś już wygrał z Twoim bankiem,

bo jeśli tak, to Ty także masz spore szanse!

aby wiedzieć, ile możesz ugrać w sądzie,

bo jeśli sporo, to warto iść do prawnika.

aby mieć bezsporne kwoty dla sądu i prawnika,

bo skróci to czas przygotowań do złożenia pozwu.

aby mieć konkrety do rozmów z prawnikiem,

bo wtedy łatwiej ocenić stosunek ceny do korzyści,

których skala różni się zależnie od rodzaju wyroku.

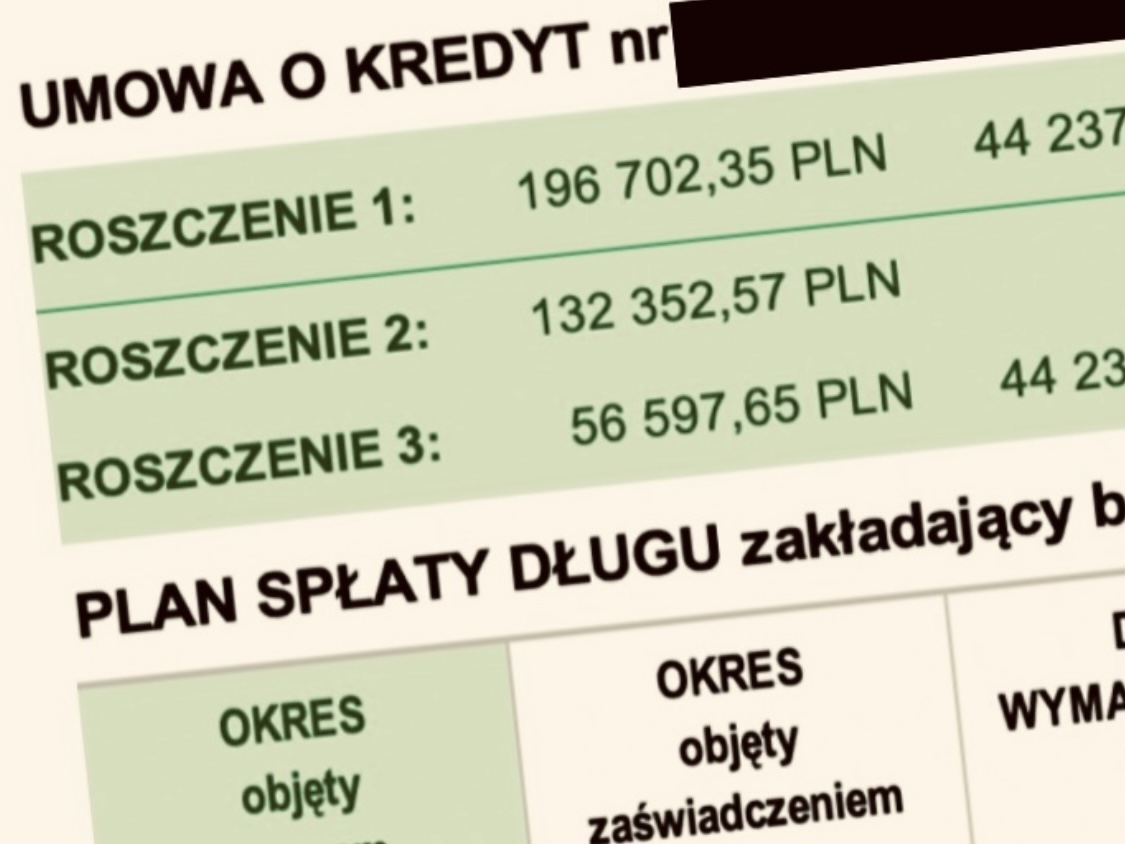

aby ustalić optymalną wysokość i kolejność roszczeń

– nieważność całkowita / częściowa (odwalutowanie),

bo wyrok zależy od pozwu, ale także „sędziolotka”.

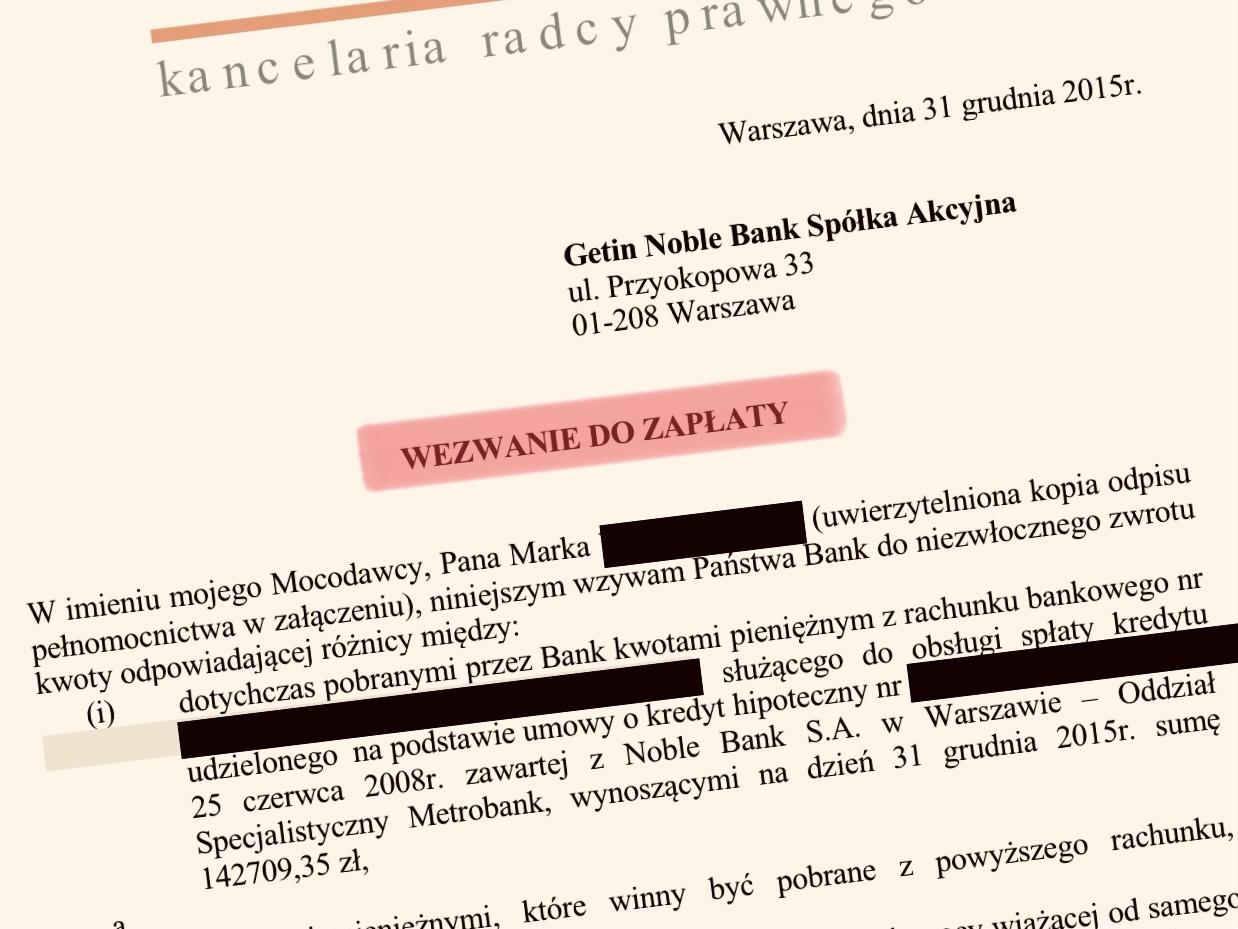

aby bank wiedział, że spotkacie się w sądzie,

bo pobiera od Ciebie kwoty mu nienależne.

aby definitywnie zakończyć toksyczną relację,

bo bank frankowy jest niczym wampir finansowym.

Liczba eks-frankowiczów rośnie każdego dnia.

Gdyby bank ociągał się z wykonaniem wyroku,

możesz wysłać do niego komornika!!

Podziel się z nami swoją opinią lub doświadczeniami. Zapraszamy do dyskusji.

Komentarze - 23

Barbara

Bardzo dziękuję

Leszek

Witam,

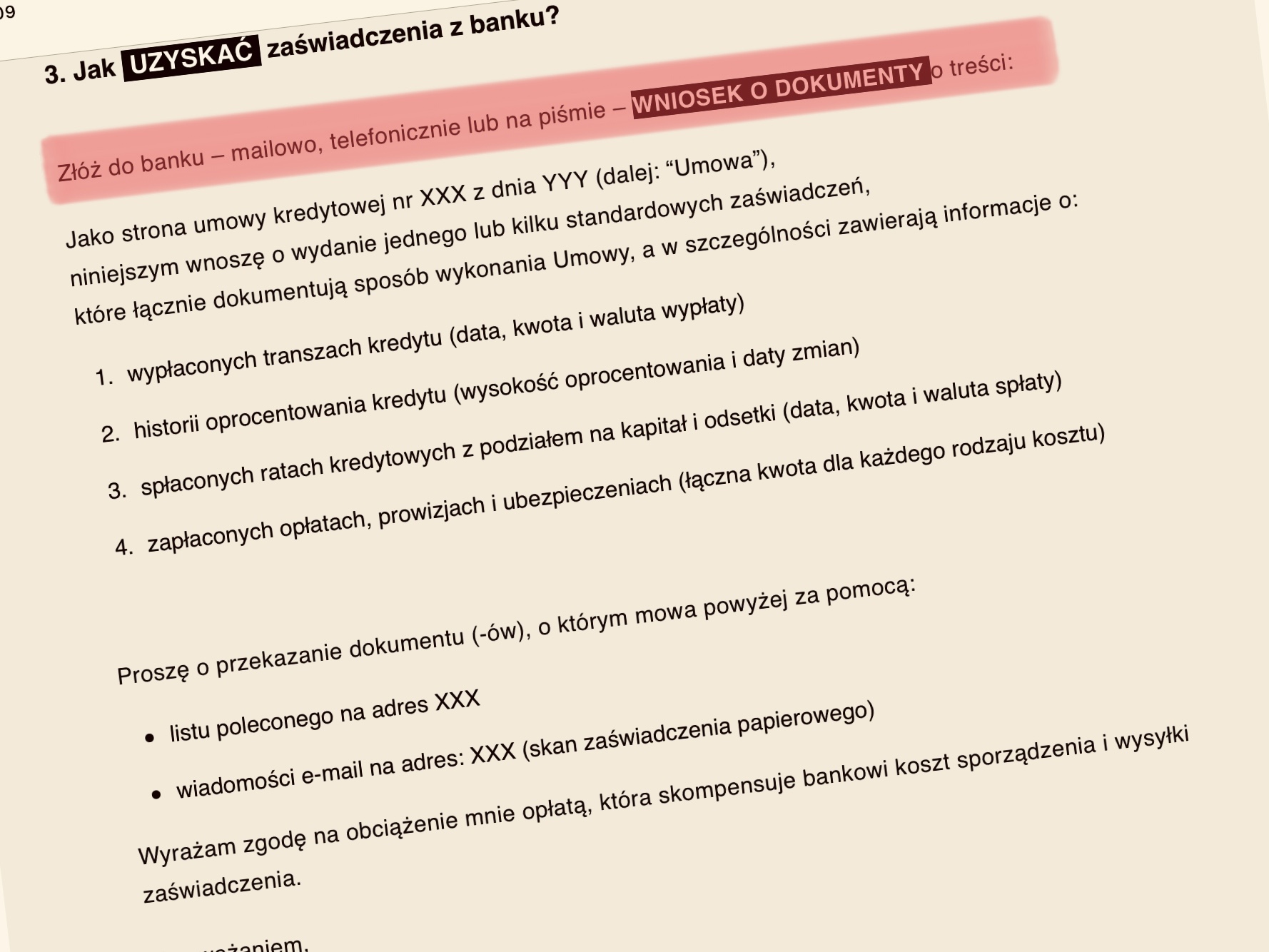

dzięki za stronę. Wszystko rozpisane. Mam pytanie: z mBanku można całą historię spłat (z podziałem na kapitał, odsetki) ściągnąć do excel’a. Czy to wystarczy? Ponadto wszystkie raty są w pdf (tutaj już bez podziału na kapitał i odsetki).

pozdrawiam

Zenon Frankster

pytanie do czego ma to wystarczyć? pojawia się kwestia zmiany wysokości oprocentowania (konkretne daty) – takie rzeczy zwykle są dopiero w zaświadczeniach.

Leszek

dzięki za odp. W excelu jest informacji kiedy było zmienione oprocentowanie. To ma być potrzebne do wyliczenia WPS. Jestem jeszcze przed wyborem prawnika, na razie mam jednego faworyta.

Piszesz, że będzie to trwało kilka tygodni nim dostanę takie informacje. Nie wiesz ile to będzie kosztowało w mBanku?

Zenon Frankster

nie znam cennika mbanku, ale na prawno pobierają opłatę za wystawienie zaświadczenia o kredycie.

Ja składałbym reklamację i kwestionowałbym ją, bo wg mnie art. 110 Prawa bankowego mówi o opłatach (w odniesieniu do kredytu), które mogą pełnić tylko funkcję kompensacyjną, a nie zarobkową (legalny zarobek dla kredytu to art. 69 i 77 PB).

Lidka

A mogę spytać która kancelaria prowadzi Pana sprawę ?

Zenon Frankster

Mec. Krzysztof Orski – http://www.nabank.info

Janusz

witam,

zbieram informacje i przygotowuję się do pozwu przeciw GNB, kredyt chf również z 2008 r

Podpisałem w trakcie umowy kredytowej , w 2009r , 1 aneks dot spłaty po średnim kursie NBP.

Czy miał Pan podobny ?

pozdrawiam,

Janusz

Zenon Frankster

Tak, miałem aneks średni NBP.

Marta

Witam,

Mam taką samą sytuację i również przymierzam się do złożenia pozwu.

Jeżeli mogę zapytać, to na jakim etapie jest Pan teraz?

Pozdrawiam

Marta

Zenon Frankster

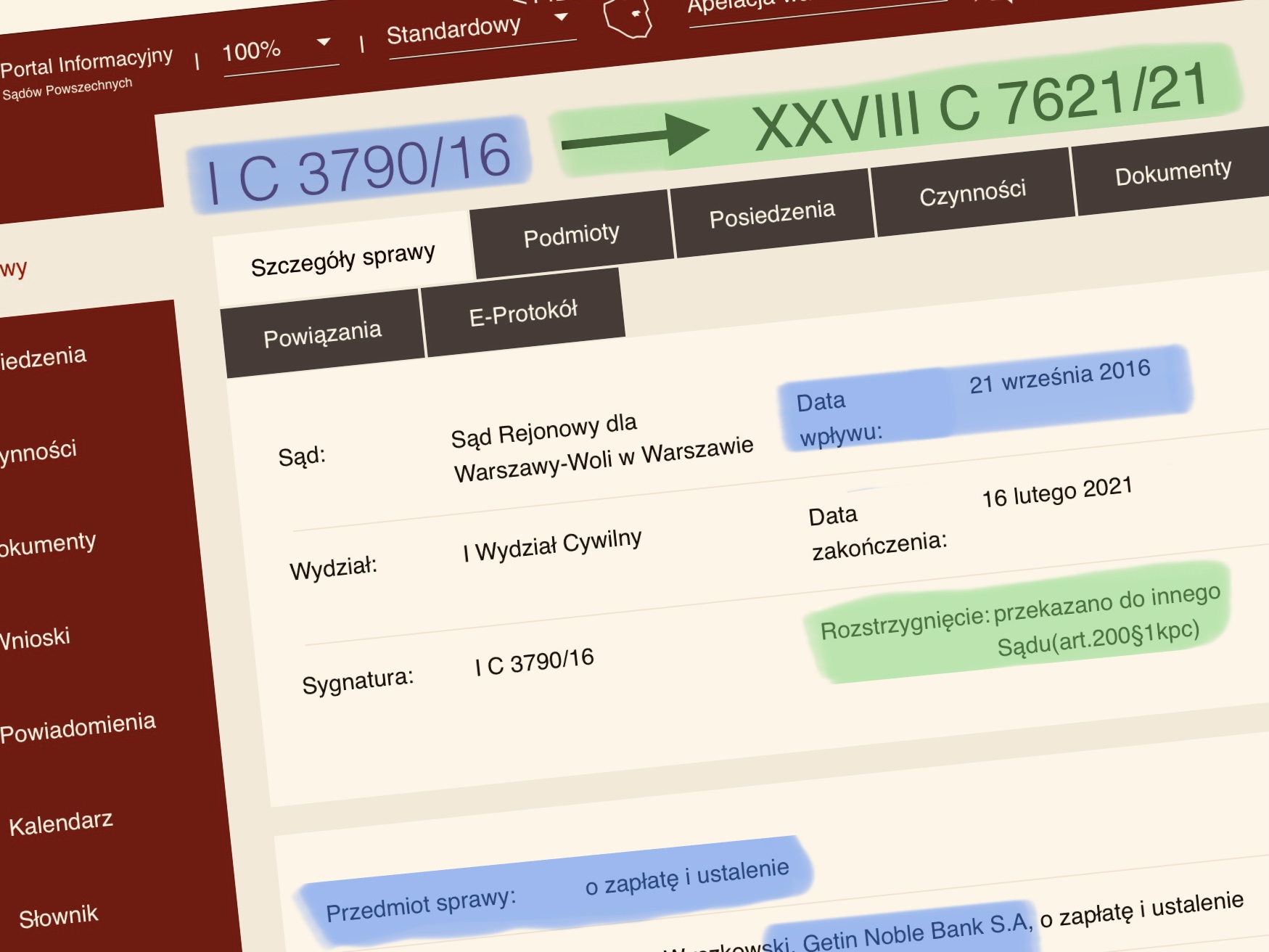

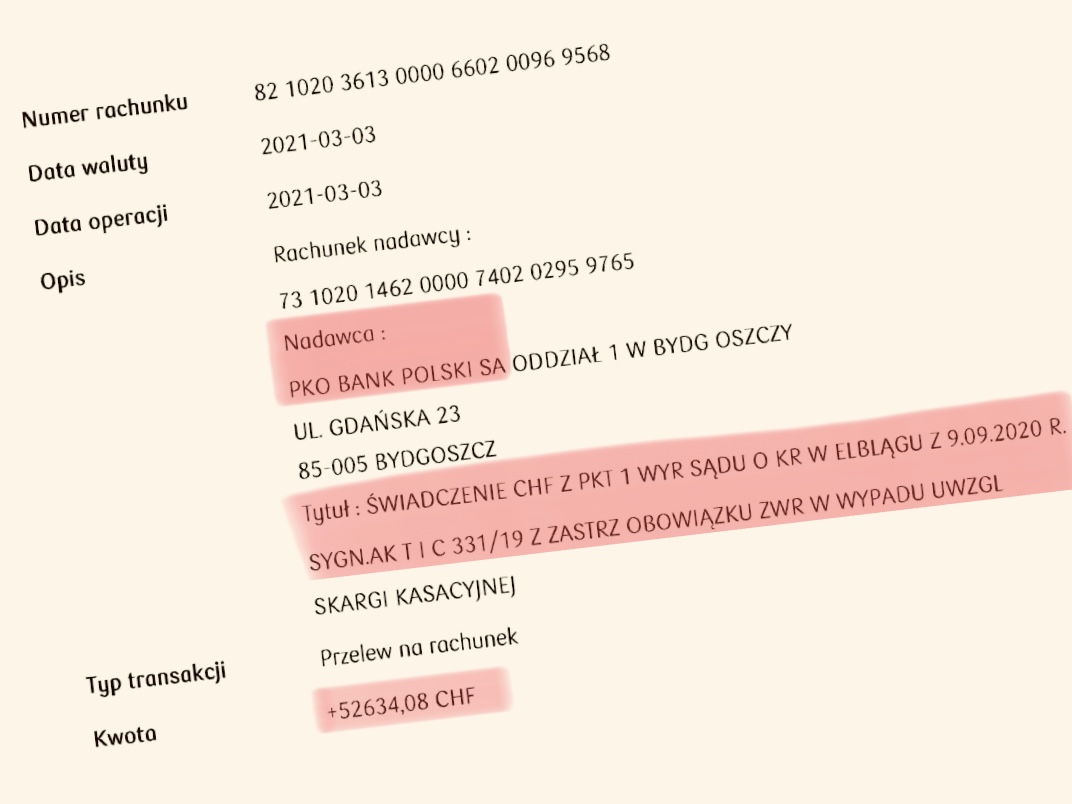

Moja sprawa jest zawieszona do czasu rozstrzygnięcia przez TSUE pytań z SO Warszawa. Jestem po słuchaniu świadków, opiniach biegłego oraz wydane zostały istotne poglądy przez Rzecznika Finansowego i Prezesa UOKIK. Więcej szczegółów znajdziesz tutaj: https://frankowicz.info/category/proces/

górna danuta

Kredyt we frankach 2008 ja i córka ..argument Pani MÓWI ,Ze nie stać nas na kredyt złotówkowy ..wezcie panie franki ..i stało się ..zajęto hipotekę..płacę 9 lat..miałam do spłaty 37 tysiecy franków po 9 latach mam do spłacenia..29 tysięcy 879 .córka po cięzkiej operacji kręgosłupa ja mam zaledwie 1300 zł…emerytury co robić ? zaporzyczamy się długi rosną żaden bank nie daje kredytu ..bo macie franki..a musiałyśmy wziąsc kredyt mieszkam w byłym domu Nauczyciela po28 latach Urząd Gminy sprzedał ale to stary przedwojenny budynek trzeba było wykupić i remontować dalej nie mam ogrzewania w domu bo spłacamy raty..Pomocy!!

Odpowiedz

Zenon Frankster

co się stało, to się nie odstanie, ale… proszę wziąć umowę do ręki i zacząć pisać reklamacje do banku. Na jakiej podstawie prawnej bank robi przeliczenia walutowe, dlaczego bank twierdzi że przeliczenia są uczciwe. Najlepiej policzyć nadpłatę wynikająca z przeliczeń CHF-PLN i zażądać jej zwrotu – wręczając bankowi wezwanie do zapłaty.

frankowicz

Zleciłem analizę finansową, wiem już ile mam nadpłaty, w jaki sposób mogę wyliczyć o ile zmniejszy mi się rata po odfrankowaniu?

Zenon Frankster

odejmujesz od obecnej raty, ratę którą wyliczasz dla wartości kredytu pozostałego do zwrotu w PLN, czy założeniu oprocentowania wynikającego z umowy (zwykle LIBIR CHF + marża) i liczby rat pozostałej do końca umowy.

Angie

A gdzie Pan znalazł tak sensownego prawnika? w tym gąszczu można się nieźle pogubić…

Może podał by Pan namiary,bo ja już zwątpiłam w uczciwość innych,każdy chce dla siebie wyszarpać jak największą część…

Zenon Frankster

w sprawie przeciwko Getin Noble Bank reprezentuje mnie mec. Krzysztof Orski, z którym umowę zawarłem w 2015r.

Odnosząc się do „szarpania kasy” – z perspektywy czasu, mając obecną wiedzę, dziś inaczej zabrałbym się za kredytu CHF. Po pierwsze zleciłbym wyliczenie skutków „odwalutowania” i „unieważnienia kredytu”. Po drugie wezwałbym bank do zapłaty. Po trzecie – wiedząc ile mogę uzyskać wygrywając w sądzie, poszedłbym do prawnika. Dopiero porównując korzyści i koszty walki z bankiem, można podjąć sensowną decyzję.

Więcej o tym we wpisie http://frankowicz.info/nadplata

Oli

Czy kojarzy Pan może sprawy, w których po tym jak kredytobiorca uzyskał korzystny wyrok w sprawie unieważnienia umowy kredytu i zwrotu spłaconych przez niego rat, bank wytoczył mu powództwo o zwrot nienależnego świadczenia? Bo szukałem takich spraw i póki co nic nie znalazłem. Chciałbym znać po prostu zapatrywanie sądów na podniesiony przez kredytobiorców zarzut przedawnienia.

Zenon Frankster

nie kojarzę takich spraw.

Jeśli klient dostał zwrot zasądzonych mu rat (bo tylko o to wnosił pozwem klient), to bank może pozwać go o zwrot wypłaconego kredytu, jeśli klient nie zrobi tego dobrowolnie po otrzymaniu wezwania do zapłaty. Prawdę mówiąc ciężko mi wyobrazić sobie takie pozwy ze strony banku. A nawet gdyby, to w pozwie bank musiałby uzasadnić brak przedawnienia – to może być ciekawe. Ewentualnie może kombinować z innymi argumentami, których nie będę tu opisywać.

Jako klient w takiej sytuacji podniósłbym przedawnienie, a także wskazał że bank żąda zwrotu środków, których nigdy nie miał – kreacja pieniądza.

frankowiczGC

Prośba do autora aby w swoich artykułach umieszczał daty ich publikacji/aktualizacji. Dziękuję, frankowicz

Zenon Frankster

jeśli znajdę chwilę, to poduczę się obsługi bloga od tej strony.

Z drugiej strony daty nie mają specjalnego znaczenia, bo staram się pisać teksty uniwersalne, aby ich treści nie trzeba było zbytnio aktualizować.

Belamisolter

Wysłałem zapytania do 20-30 kancelarii i ceny są ogólnie z kosmosu, jakby się zmówili. Potrzeba około 30.000 do 40.000 na prawnika. To są ceny zaporowe, oni sobie liczą jakbyśmy byli ich wspólnikami w umowie kredytowej, a chcemy się tylko od tej umowy uwolnić.

Przykład:

Koszty prowadzenia sprawy wyniosłyby:

– honorarium za I instancję – 9.000 zł plus VAT – płatne w dniu zawarcia umowy;

– honorarium za II instancję – 4.500 zł plus VAT – płatne po wydaniu przez Sąd wyroku w I instancji;

– koszt stawiennictwa na każdym terminie rozprawy – 500 zł plus VAT.

W zależności od stawiennictwa świadków na rozprawie, zwykle odbywają się 2-4 terminy rozpraw.

Dodatkowo kancelaria pobiera premię w postaci:

– 3% netto premii od wysokości kredytu wskazanego na umowie, tj. rzeczywiście wypłaconego.

Koszty adwokackie zasądzone od przegranego banku przypadają w całości Kancelarii.

Klient również pokrywa następujące koszty/opłaty:

– opłata za opinię biegłego prywatnego – 500 zł

– opłata sądowa od pozwu – 1.000 zł

– opłata skarbowa od pełnomocnictw – 34 zł

– zryczałtowana opłata administracyjna (znaczki, materiały biurowe itp.) – 100 zł plus VAT

Zenon Frankster

ceny prawników są mocno zróżnicowane. wiem że można znaleźć niższe ceny, a duże ceny rozłożyć na raty.