Banki wprowadzają klientów w błąd

Choć przepisy KPC i ich wykładania dokonana przez Sąd Najwyższy jest jednoznaczna, to banki z prejudykatami z SOKIK twierdzą, że ich umowy są w pełni zgodne z prawem. Robią to zarówno w pismach procesowych, jak i w odpowiedziach na reklamacje – zapewne licząc że sądy i klienci im uwierzą. Na szczęście rzadko który sąd w pierwszej instancji daje się nabrać na takie banialuki, nie wspominając już o sądach drugiej instancji.

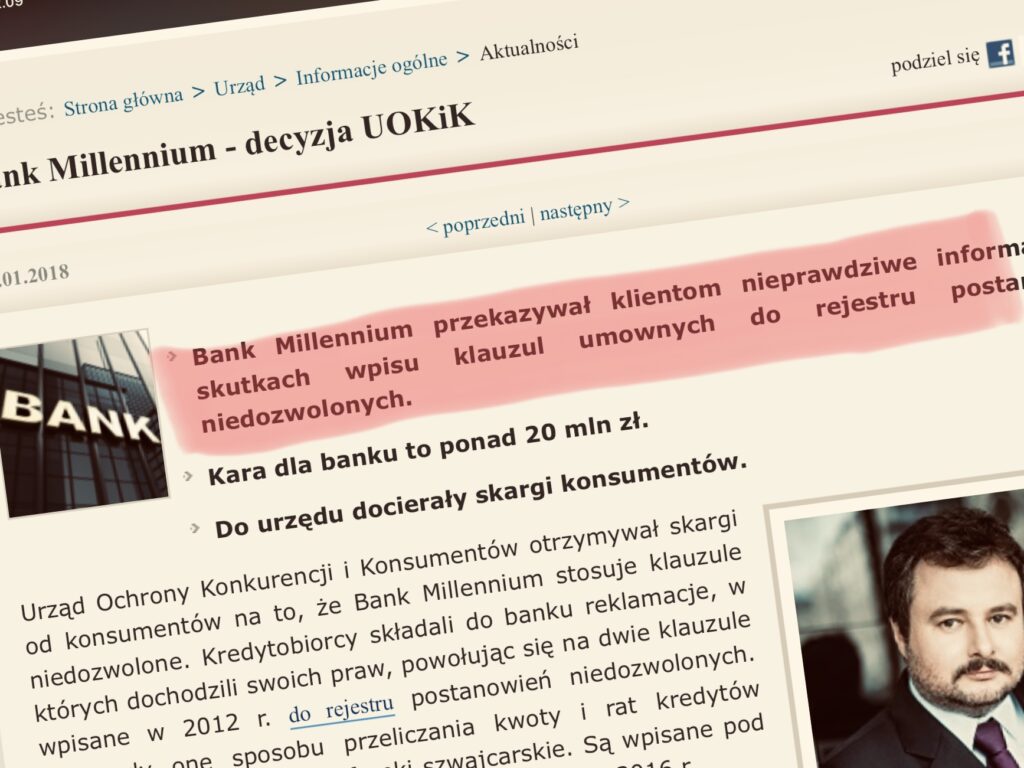

W tym miejscu warto wspomnieć, że Prezes UOKIK nałożył na Bank Millennium 20 mln zł kary właśnie za wprowadzenie klientów w błąd odnośnie mocy prawnej Rejestru Klauzul Niedozwolonych.

Bezprecedensowe rozbieżności w sądach

W tym miejscu warto zwrócić uwagę, że jedne sądy uznają że bezskuteczność klauzul przeliczeniowych oznacza, że frankowa umowa kredytowa musi upaść w całości. Jednocześnie inne sądy stwierdzają, że może funkcjonować jako kredyt PLN oprocentowany stopą referencyjną LIBOR + MARŻA. Takie rozbieżności widać także w dorobku orzeczniczym Sądu Najwyższego, które wciąż ewoluuje… głównie pod wpływem wyroków Trybunału Sprawiedliwości UE.

W wyroku, który zapadł w mojej własnej sprawie przeciwko już upadłemu Getin Noble Bankowi sąd potwierdził, że przeliczniki walutowe to niedozwolone postanowienia umowne, czyli nie wiążące konsumentów (art. 358(1) KC). Jednocześnie sąd wyjaśnił także, że umowa nieważna w całości, bo jest sprzeczna z art. 353(1) KC. Poza tym sąd zwrócił uwagę na kwestię ryzyka walutowego i spreadu bankowego (ukrytego wynagrodzenia), które występują praktycznie w wzorcu umowy tzw. kredytu walutowego, niezależnie od tego był on wcześniej oceniany przez SOKIK, czy też nie.

Dodaj komentarz

Podziel się z nami swoją opinią lub doświadczeniami. Zapraszamy do dyskusji.