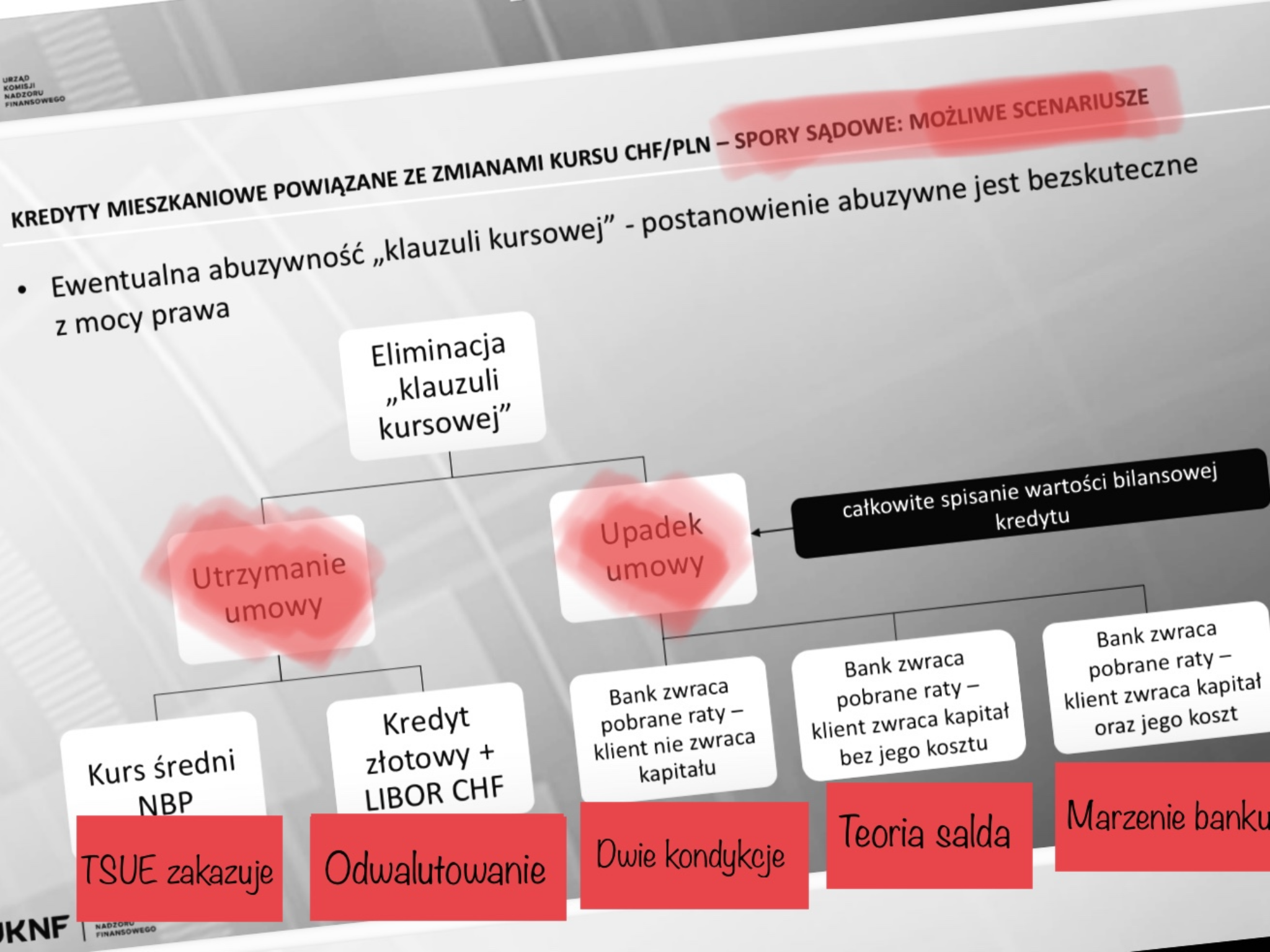

Urząd Komisji Nadzoru Finansowego (KNF) opublikował materiał, w którym pokazuje możliwe scenariusze zakończenia wyrokiem sprawy frankowej. Najczęściej sądy stwierdzają, że bankowe przeliczenia walutowe są bezskuteczne z mocy prawa.

W telegraficznym skrócie – KNF:

– widzi, że banki przegrywają w sądach z kredytobiorcami,

– opisuje rodzaje wyroków, które najczęściej zapadają ws. frankowych,

– postuluje zawieranie ugód ws. tzw. kredytów walutowych,

– wskazuje, że dla banków ugody będą mniej kosztowne niż procesy,

– punktuje korzyści dla kredytobiorcy, ALE…

…są też niekorzyści, a wręcz ryzyka dla kredytobiorcy!!

Ugoda jak zły sen

Niestety założenia ugód wg KNF – w mojej ocenie – są skrajnie niekorzystne dla kredytobiorców. KNF postuluje, aby dzisiejsze kredyty frankowe zmienić na dawne kredyty złotówkowe – z mocą wsteczną, od dnia podpisania umowy. Reasumując, dawniej klient nie miał zdolności kredytowej na takie warunki, lecz dziś poradzi sobie ze spłatą rat!

Sęk w tym, że przez lata banki bezprawnie zawyżały raty metodą na franka. Dlatego zgodnie z prawem teraz bank powinien zwrócić klientowi nienależnie pobrane kwoty wraz z odsetkami. Niestety najpewniej przy wstecznym rozliczeniu kredytu – wg konceptu KNF – sytuacja będzie następująca:

(1) klient będzie musiał dopłacić bankowi,

(2) klient będzie mieć dużo większe zadłużenie do spłaty, aniżeli w przypadku sądowego odwalutowania,

(3) klient będzie narażony na ryzyko stopy procentowej, co najmniej porównywalne z ryzykiem walutowym.

Co dziwnego pisze KNF?

Niżej linkowana prezentacja KNF nosi tytuł „Potencjalny wpływ zmian otoczenia prawnego na portfel mieszkaniowych kredytów walutowych związanych z kursem CHF.” Jednak nie zapowiada się żadna istotna zmiana przepisów w zakresie ochrony konsumenta, czy też udzielania kredytów. Natomiast wszyscy – frankowicze, frankowe banki i sądy powszechne – czekają na marcową uchwałę Sądu Najwyższego. Uchwałę, która ma ujednolicić i usprawnić orzecznictwo w sprawach frankowych. Jak będzie? Czas pokaże. Spodziewam się tylko wzrostu liczby pozwów, tak jak to miało miejsce po pierwszej frankowej uchwale SN z 2015r i ogłoszeniu pierwszego wyroku TSUE ws. polskich frankowiczów.

Nie wiedzieć czemu, w opracowaniu KNF pisze o ewentualnej abuzywności „klauzuli kursowej”. Tymczasem owa abuzywność (nieuczciwość umów) jest faktem bezspornym. Rejestr Klauzul Niedozwolonych funkcjonuje od lat w polskim prawie, a wyroki SOKIK są prawnymi precedensami. Teoretycznie sprawy z udziałem 4 banków powinny być rozstrzygane w oka mgnieniu. Jednak życie pokazuje, że młyny sprawiedliwości mielą powoli.

Nadzór martwi się bardziej o finanse banków (profesjonalnych uczestników rynku) aniżeli frankowiczów (zwykle konsumentów). Wyjaśnijmy sobie fakty – kiedy klient pozywa bank, ten musi utworzyć rezerwy. Dlaczego? Aby mieć odłożone pieniądze na wypłaty po przegranej sprawie. Jako, że pozwów przybywa, podobnie jak i wyroków korzystnych dla frankowiczów, to banki muszą coraz większe fundusze „rezerwować” – co bardzo istotnie obciąża ich wyniki finansowe. Stąd też w prezentacji pojawiają się liczby – duże liczby. Jednak z punktu widzenia pojedynczego kredytobiorcy są one nieistotne. Istotne są konkrety – co może dać wyrok, a co ugoda. Pamiętajmy, że ugoda to ustępstwa tj. rezygnacja z części roszczeń. A często propozycje ugodowe opisywana przez media, mają się nijak do oferty kierowanej do konkretnego klienta.

Co proponują banki?

Kilku prawników zwróciło się do mnie o pomoc przy analizie propozycji ugodowych. Jednak warunki ugodowe, które banki zaproponowały są dużo gorsze niż to, co postuluje KNF. Dodam, że były to niezobowiązujące propozycje skierowane tylko do klientów, którzy pozwali bank. Ech, szkoda gadać. Lepiej przeczytać świetny tekst o ugodach z bankami frankowa fatamorgana – nic dodać, nic ująć.

Na zakończenie przypomnę, że obecnie szefem KNF jest Jacek Jastrzębski, były prawnik PKO BP. Tak, to ten bank, który poza własnymi frankowymi super produkcjami – Własny Kąt i MIX – przejął także tzw. kredyty walutowe dawnej Nordei. Dodam, że poprzedni przewodniczący KNF – Andrzej Jakubiak – trzy miesiące po zakończeniu kadencji, objął stanowisko zastępcy dyrektora działu prawnego w mBanku.

Obserwuj mnie

facebook

bądź na bieżącoyoutube

oglądaj porady wideotwitter

czytaj dyskusje i komentuj

Dodaj komentarz

Podziel się z nami swoją opinią lub doświadczeniami. Zapraszamy do dyskusji.