Wyrok SN z 24.10.2018, sygn. akt II CSK 632/17sądy orzekają05.04.2019Czytaj dalejPrzeczytaj artykułWyrok SN z 24.10.2018, sygn. akt II CSK 632/1705.04.2019

Getin Noble. Private franking oraz kredyt na gębę12.03.2019Przeczytaj artykułGetin Noble. Private franking oraz kredyt na gębę12.03.2019

UOKIK wskazuje banki, których przeliczenia walutowe są nieuczciwe24.01.2019Czytaj dalejPrzeczytaj artykułUOKIK wskazuje banki, których przeliczenia walutowe są nieuczciwe24.01.2019

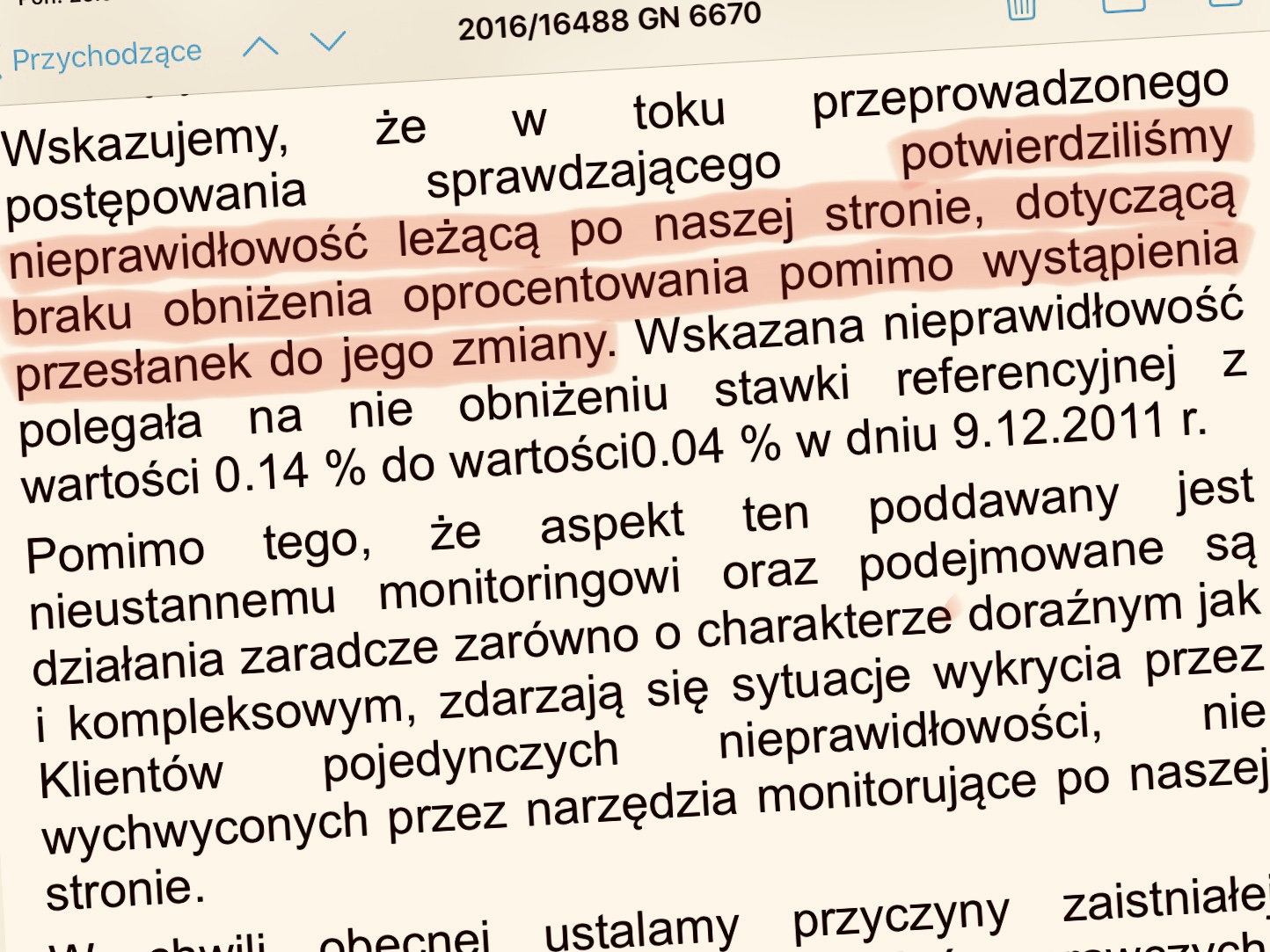

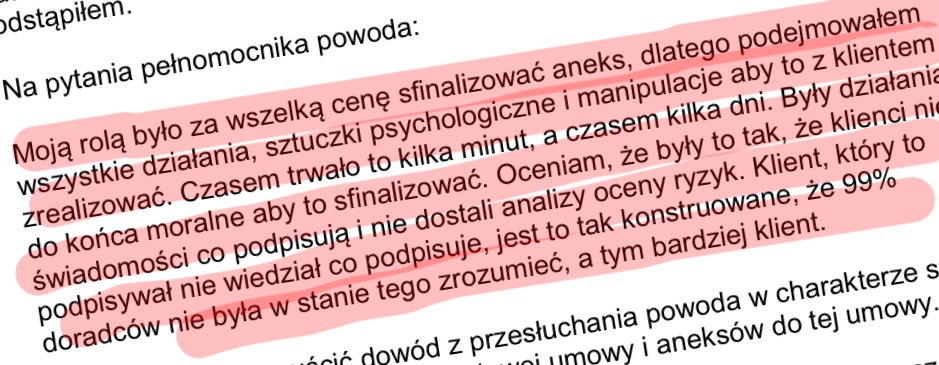

Zeznania bankiera pogrążają bank01.12.2018Przeczytaj artykułZeznania bankiera pogrążają bank01.12.2018

UOKIK kontroluje legalność zmian warunków kredytu12.05.2017Czytaj dalejPrzeczytaj artykułUOKIK kontroluje legalność zmian warunków kredytu12.05.2017