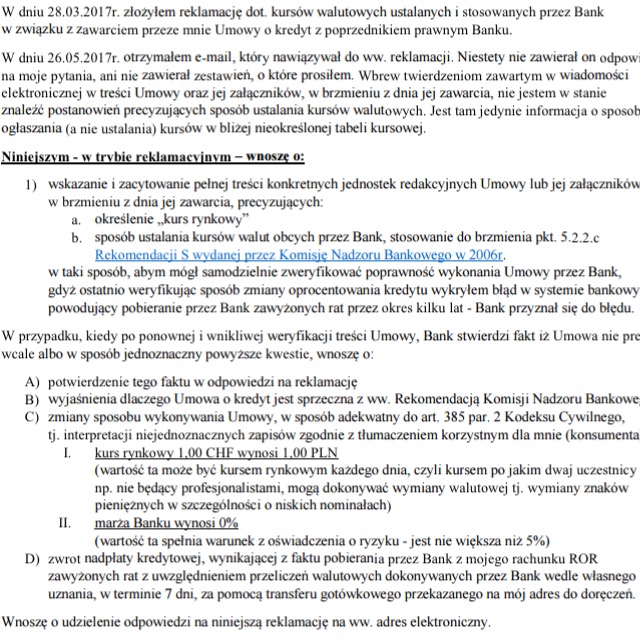

W umowach tzw. kredytów frankowych przeliczenia walutowe są na porządku dziennym. W moim przypadku, bank wypłacił mi PLN (bo w umowie są PLN, bo kupowałem mieszkanie za PLN), a potem wypłaconą kwotę przeliczył na CHF. Następnie na podstawie salda kredytu w CHF wylicza wysokość rat w CHF, które potem pobiera z mojego konta już PLN. Tylko skąd mam wiedzieć, że bankowe przeliczenia walutowe są prawidłowe? Czy kursy walutowe są OK? A może bank manipuluje kursami walutowymi, w taki sposób aby zwiększyć swój zysk?Proste pytania, więc odpowiedzi też powinny być proste. Najpierw zaglądam do umowy - tam wszystko powinno być opisane, tak nakazuje dobry obyczaj i prawo. Jednak w treści umowy jest mowa o enigmatycznym kursie rynkowym, o różnych tabelach kursowych, w których jest kurs kupna i kurs sprzedaży? Niestety w umowie nie mogę znaleźć jednoznacznych odpowiedzi na pytania, które chodzą mi po głowie. Zatem składam reklamację.

[alert] RZEKOMA ODPOWIEDŹ: Reklamacja bez odpowiedzi, bo bank czeka na wyrok[/alert]

Tytułem uzupełnienia dodam, że kurs rynkowy znajdziesz w wielu miejscach: w kantorze na dworcu kolejowym lub lotniczym, w internetowym kantorze walut, na rynku międzybankowym, na forexie itp. W mojej ocenie kurs rynkowy, to taki gdzie dwóch uczestników rynku dokonuje wymiany walutowej - wymieniam Władka (banknot o nominale 100 PLN) na Franklina (banknot o nominale 100 USD), w takim przypadku jest kurs rynkowy to 1,00 PLN = 1,00 USD. A czy Ty także uważasz, że kursem rynkowy można znaleźć np. w sklepie Castoramie, stacji benzynowej czy autostradzie, gdzie już teraz przyjmują płatności w EUR (należność w PLN jest przeliczana wg kursu sklepowego)? W mojej ocenie kurs rynkowy nie musi odnosić się wyłącznie do banku.

A ile może być kursów rynkowych? Jednocześnie chyba nieskończenie wiele! Jak to możliwe? Bo rynek walutowy ma wiele "podrynków" (albo twarzy), na których są jednocześnie zawierane transakcje: Kantor na Okęciu, oddział banku X w Krakowie, placówka partnerska banku Y w Rzeszowie, platforma wymiany walut, np. Cinkciarz.pl, Giełda w Londynie, Frankfurcie i Chicago. Tak wymieniać można bez końca. Ale kiedy trafiasz do sądu, to nie spadnij z krzesła gdy usłyszysz bankiera, który mówi... rynek walutowy jest jeden. kurs rynkowy jest tylko jeden. Kantory walut nie są elementem rynku walutowego, bo one korzystają z usług bankowych itp. Jest to oczywista nieprawda, bo w jeden sekundzie może dochodzić do wymiany walut, po kursie rynkowym, w wielu miejscach!!

A czy wiesz, że na elektronicznym rynku finansowym w jednej minucie może być zawartych kilka tysięcy transakcji wymiany walut. Statystycznie minutę podsumowują 4 kursy tj. kurs otwarcia (O jak ang. open), kurs maksymalny (H jak ang. high), kurs minimalny (L jak ang. low) i kurs zamknięcia (C jak ang. close). Poza tymi kursami OHLC w każdej minucie są także rynkowe kursy pośrednie. Dodatkowo możemy także wyliczyć kurs średni dla każdej minuty. Poza tym są jeszcze kursy ofertowe (BID i ASK), które mogą zamienić się w kursy transakcyjne, kiedy tylko ktoś zdecyduje się na wymianę. Co nie zmienia faktu, że kursy te występują na rynku, więc chyba są rynkowe.Na rynku występują także preferencyjne kursy rynkowe. Przekonasz się o tym, w każdym banku i kantorze, kiedy zechcesz dokonać transakcji o dużej wartości, wtedy kursy wymiany walut będą podlegać indywidualnym negocjacjom. Żeby nie być gołosownym, cytuję:

[alert]

RZEKOMA ODPOWIEDŹ: Reklamacja bez odpowiedzi, bo bank czeka na wyrok[/alert]

Tytułem uzupełnienia dodam, że kurs rynkowy znajdziesz w wielu miejscach: w kantorze na dworcu kolejowym lub lotniczym, w internetowym kantorze walut, na rynku międzybankowym, na forexie itp. W mojej ocenie kurs rynkowy, to taki gdzie dwóch uczestników rynku dokonuje wymiany walutowej - wymieniam Władka (banknot o nominale 100 PLN) na Franklina (banknot o nominale 100 USD), w takim przypadku jest kurs rynkowy to 1,00 PLN = 1,00 USD. A czy Ty także uważasz, że kursem rynkowy można znaleźć np. w sklepie Castoramie, stacji benzynowej czy autostradzie, gdzie już teraz przyjmują płatności w EUR (należność w PLN jest przeliczana wg kursu sklepowego)? W mojej ocenie kurs rynkowy nie musi odnosić się wyłącznie do banku.

A ile może być kursów rynkowych? Jednocześnie chyba nieskończenie wiele! Jak to możliwe? Bo rynek walutowy ma wiele "podrynków" (albo twarzy), na których są jednocześnie zawierane transakcje: Kantor na Okęciu, oddział banku X w Krakowie, placówka partnerska banku Y w Rzeszowie, platforma wymiany walut, np. Cinkciarz.pl, Giełda w Londynie, Frankfurcie i Chicago. Tak wymieniać można bez końca. Ale kiedy trafiasz do sądu, to nie spadnij z krzesła gdy usłyszysz bankiera, który mówi... rynek walutowy jest jeden. kurs rynkowy jest tylko jeden. Kantory walut nie są elementem rynku walutowego, bo one korzystają z usług bankowych itp. Jest to oczywista nieprawda, bo w jeden sekundzie może dochodzić do wymiany walut, po kursie rynkowym, w wielu miejscach!!

A czy wiesz, że na elektronicznym rynku finansowym w jednej minucie może być zawartych kilka tysięcy transakcji wymiany walut. Statystycznie minutę podsumowują 4 kursy tj. kurs otwarcia (O jak ang. open), kurs maksymalny (H jak ang. high), kurs minimalny (L jak ang. low) i kurs zamknięcia (C jak ang. close). Poza tymi kursami OHLC w każdej minucie są także rynkowe kursy pośrednie. Dodatkowo możemy także wyliczyć kurs średni dla każdej minuty. Poza tym są jeszcze kursy ofertowe (BID i ASK), które mogą zamienić się w kursy transakcyjne, kiedy tylko ktoś zdecyduje się na wymianę. Co nie zmienia faktu, że kursy te występują na rynku, więc chyba są rynkowe.Na rynku występują także preferencyjne kursy rynkowe. Przekonasz się o tym, w każdym banku i kantorze, kiedy zechcesz dokonać transakcji o dużej wartości, wtedy kursy wymiany walut będą podlegać indywidualnym negocjacjom. Żeby nie być gołosownym, cytuję:

[alert]

RZEKOMA ODPOWIEDŹ: Reklamacja bez odpowiedzi, bo bank czeka na wyrok[/alert]

Tytułem uzupełnienia dodam, że kurs rynkowy znajdziesz w wielu miejscach: w kantorze na dworcu kolejowym lub lotniczym, w internetowym kantorze walut, na rynku międzybankowym, na forexie itp. W mojej ocenie kurs rynkowy, to taki gdzie dwóch uczestników rynku dokonuje wymiany walutowej - wymieniam Władka (banknot o nominale 100 PLN) na Franklina (banknot o nominale 100 USD), w takim przypadku jest kurs rynkowy to 1,00 PLN = 1,00 USD. A czy Ty także uważasz, że kursem rynkowy można znaleźć np. w sklepie Castoramie, stacji benzynowej czy autostradzie, gdzie już teraz przyjmują płatności w EUR (należność w PLN jest przeliczana wg kursu sklepowego)? W mojej ocenie kurs rynkowy nie musi odnosić się wyłącznie do banku.

A ile może być kursów rynkowych? Jednocześnie chyba nieskończenie wiele! Jak to możliwe? Bo rynek walutowy ma wiele "podrynków" (albo twarzy), na których są jednocześnie zawierane transakcje: Kantor na Okęciu, oddział banku X w Krakowie, placówka partnerska banku Y w Rzeszowie, platforma wymiany walut, np. Cinkciarz.pl, Giełda w Londynie, Frankfurcie i Chicago. Tak wymieniać można bez końca. Ale kiedy trafiasz do sądu, to nie spadnij z krzesła gdy usłyszysz bankiera, który mówi... rynek walutowy jest jeden. kurs rynkowy jest tylko jeden. Kantory walut nie są elementem rynku walutowego, bo one korzystają z usług bankowych itp. Jest to oczywista nieprawda, bo w jeden sekundzie może dochodzić do wymiany walut, po kursie rynkowym, w wielu miejscach!!

A czy wiesz, że na elektronicznym rynku finansowym w jednej minucie może być zawartych kilka tysięcy transakcji wymiany walut. Statystycznie minutę podsumowują 4 kursy tj. kurs otwarcia (O jak ang. open), kurs maksymalny (H jak ang. high), kurs minimalny (L jak ang. low) i kurs zamknięcia (C jak ang. close). Poza tymi kursami OHLC w każdej minucie są także rynkowe kursy pośrednie. Dodatkowo możemy także wyliczyć kurs średni dla każdej minuty. Poza tym są jeszcze kursy ofertowe (BID i ASK), które mogą zamienić się w kursy transakcyjne, kiedy tylko ktoś zdecyduje się na wymianę. Co nie zmienia faktu, że kursy te występują na rynku, więc chyba są rynkowe.Na rynku występują także preferencyjne kursy rynkowe. Przekonasz się o tym, w każdym banku i kantorze, kiedy zechcesz dokonać transakcji o dużej wartości, wtedy kursy wymiany walut będą podlegać indywidualnym negocjacjom. Żeby nie być gołosownym, cytuję:

[alert]Dla transakcji powyżej 5 000 USD lub ich równowartości w innej walucie wymienialnej Getin Noble Bank SA może ustalić kurs preferencyjny. W przypadku, gdy operacja kupna lub sprzedaży walut dokonywana jest w związku z inną operacją bankową, mają zastosowanie właściwe przepisy Banku odnoszące się do tych operacji. - Noble Bank (patrz pod "Tabela podstawowa kursów walut Getin Noble Banku SA")UWAGA: Preferencyjne kursy dotyczą transakcji wymiany walut, a nie przeliczeń związanych z kredytem ;) [/alert]

Przeczytaj: Mój pierwszy raz z bankiem w sądzieA co Komisja Nadzoru Finansowego (KNF) mówi o kursach walutowych w kontekście umów kredytowych? Już w 2006r. KNF wydała Rekomendację S, w myśl której każda umowa ma określać sposób ustalania kursu waluty przez bank. Przejrzystość działania banku jest bardzo ważna i wskazana. Ale wtedy banki miały w nosie zalecenia nadzorcze. Niektóre banki nawet nie podawały obiektywnych sposobów ustalania oprocentowania kredytu - co jak zapewne wiesz, w sądzie może skończyć się unieważnieniem umowy kredytu. KNF po prostu chciał aby banki stosowały jasne zasady, prawdopodobnie chciał uniknąć ryzyka pozwów, w którym klient nie mógł skutecznie zarzucić bankowi nieuczciwości. No ale, banki nie słuchały KNF-u, bo który nie karał ich za niestosowanie się do zaleceń nadzorczych. KNF po prostu modyfikował treść Rekomendacji S (teraz obowiązuje wersja z 2013r.), które określa dobre praktyki rynkowe dla banków.Czy przeliczenia walutowe, jakie mają miejsce podczas wykonania tzw. kredytów frankowych, są oparte o kursy rynkowe? Oczywiście, że NIE. Banki stosują kursy bankowe. W przypadku kredytów indeksowanych przeliczenia, nie są związane z żadnych wymianą wartości dewizowych!! Celem żadnego kredytu mieszkaniowego nie była udostępnienie klientowi PLN w celu zakupu waluty CHF!! Klient nie kupował waluty od Banku, Bank nie sprzedawał waluty klientowi. Tylko przeliczenie księgowe, ot taka kreatywna księgowość ;) Dzięki różnicy pomiędzy kursem kupna i sprzedaży, bank zarabia na fikcyjnej wymianie walut!To tyle a propos kursów walutowych.WKRÓTCE wpis o Spreadach, a także o Bankowych Tabel Kursowych ;)

Dodaj komentarz

Podziel się z nami swoją opinią lub doświadczeniami. Zapraszamy do dyskusji.

Obserwuj mnie

facebook

bądź na bieżącoyoutube

oglądaj porady wideotwitter

czytaj dyskusje i komentuj

Komentarze - 1

Beata

Bardzo trafne spostrzrzenie