W 2018r. Prezes UOKIK opublikował stanowisko dot. klauzul waloryzacyjnych (przeliczeniowych) zamieszczanych w umowach bankowych. Ten oficjalny dokument zawiera listę banków i stosowane przez nie nieuczciwe zapisy umowne - wraz z cytatami - które choć znajdują się w umowach kredytowych, to nie wiążą konsumentów ze względu na przepisy polskiego Kodeksu Cywilnego oraz unijnej Dyrektywy 93/13/EWG w sprawie nieuczciwych warunków w umowach konsumenckich.

[alert]

W 2018r. Prezes UOKIK opublikował stanowisko dot. klauzul waloryzacyjnych (przeliczeniowych) zamieszczanych w umowach bankowych. Ten oficjalny dokument zawiera listę banków i stosowane przez nie nieuczciwe zapisy umowne - wraz z cytatami - które choć znajdują się w umowach kredytowych, to nie wiążą konsumentów ze względu na przepisy polskiego Kodeksu Cywilnego oraz unijnej Dyrektywy 93/13/EWG w sprawie nieuczciwych warunków w umowach konsumenckich.

[alert]Raport UOKIK dot. przeliczeń kursowych w tzw. kredytach walutowych

[button style="warning" size="lg"] pobierz RAPORT[/button] [/alert]Banki wymienione przez UOKIK w raporcie

- Bank BPH (obecnie PEKAO - ten z żubrem)

- Bank DNB Nord Polska (wpis nr 6380)

- Bank Millennium (wpis nr 3178, 3179)

- BGŻ (obecnie BGŻ BNP Paribas SA)

- BRE Bank, czyli obecny mBank (wpis nr 5743)

- Euro Bank

- GE Money Bank (obecnie Bank BPH) (wpis nr 5622)

- ING Bank Śląski

- Kredyt Bank SA (obecnie Santander Bank)

- EFG Eurobank Ergasias (aktualnie Raiffeisen Bank)

- Getin Noble Bank (dawniej Noble Bank oraz Getin Bank)

- Powszechna Kasa Oszczędności Bank Polski (PKO BP)

Warto wiedzieć

- wpis do rejestru UOKIK znacznie upraszcza postępowanie dowodowe

- potwierdza to uchwała 7 sędziów SN z 20.11.2015r., sygn. akt III CZP 17/15

- art. 47943 Kodeksu postępowania cywilnego

Banki krytykowane przez UOKIK w istotnych poglądach

Poza wyżej wymienionymi bankami, tzw. kredyty frankowe oferowały także inne banki. Trudno powiedzieć, dlaczego nie ma ich w raporcie. Niemniej jednak umowy tych banków również zawierają przeliczenia walutowe, które UOKIK kwalifikuje jako niedozwolone postanowienia umowne. Wynika to wprost z lektury istotnych poglądów, czyli oficjalnych pism kierowanych przez Prezesa UOKIK do sądów, które rozstrzygają indywidualne spory konsument - bank.- Bank Zachodni WBK (obecnie Santander Bank)

- Bank Handlowy

- Deustsche Bank

- Lukas Bank (obecnie Credit Agricole)

- Nordea Bank Polska (obecnie PKO BP)

- Santander Consumer Bank

Zobacz istotne poglądy (moja sprawa)

[/alert]Dlaczego przeliczenia walutowe są nieuczciwe?

To jest temat rzeka, ale w dużym skrócie - banki miały w nosie wytyczne Komisji Nadzoru Finansowego (KNF) i nie zawarły w umowach zapisów precyzujących sposoby i terminy ustalania kursu wymiany walut, na podstawie którego, w szczególności, wyliczana jest wartość rat kapitałowo-odsetkowych. Innymi słowy banki mogły ustalić wysokość kursu w sposób dowolny, a klient musiał płacić. A banki kursy zmieniały nawet kilka razy dziennie. Poza tym banki wypłacały, a klienci spłacali złotówki. Te przeliczenia walutowe to były zabiegi księgowe, aby wypłacone i spłacone PLN, wykazywać księgowo jako CHF. Co istotne, tzw. walutowe umowy kredytowe nie zobowiązywały żadnej z jej stron do kupna lub sprzedaży dewiz. Dzięki temu udzielając kredyty banki uzyskiwały ekstra dochód, inny aniżeli dozwolony w ustawie Prawo bankowe tj. prowizje od udzielonego kredytu (art. 69.1 PB), prowizję od niewykorzystanego kredytu (art. 77 PB) i odsetek (art. 69.1 PB). [alert style="info"]Zobacz także

- Rekomendacja S od KNF (2006) - pkt 5.2.2.c

- Dlaczego zatem bank użył w swojej umowie terminów „kurs kupna” oraz „kurs sprzedaży” pomimo, że faktycznie nie wykonywał tych operacji?

- Bankowe bezprawie jest faktem

Jakie urzędy dostrzegają problem kredytobiorców?

Poza UOKIK - który wydał już setki istotnych poglądów - wady prawne i nieuczciwy charakter tzw. kredytów frankowych także dostrzegają i potwierdzają także inne organy państwa np.:- Rzecznik Finansowy - Raport dot. kredytów walutowych

- Rzecznik Praw Obywatelskich - ZOBACZ: Postępowanie strategiczne RPO

- Najwyższa Izba Kontroli - ZOBACZ: Państwo pozwoliło bankom na zbyt wiele

- Ministerstwo Spraw Zagranicznych - ZOBACZ: Uwagi na piśmie Rzeczpospolitej Polski do Trybunału Sprawiedliwości UE ws. C-260/18 Dziubak

Sądy rozwiązują problemy frankowiczów!!

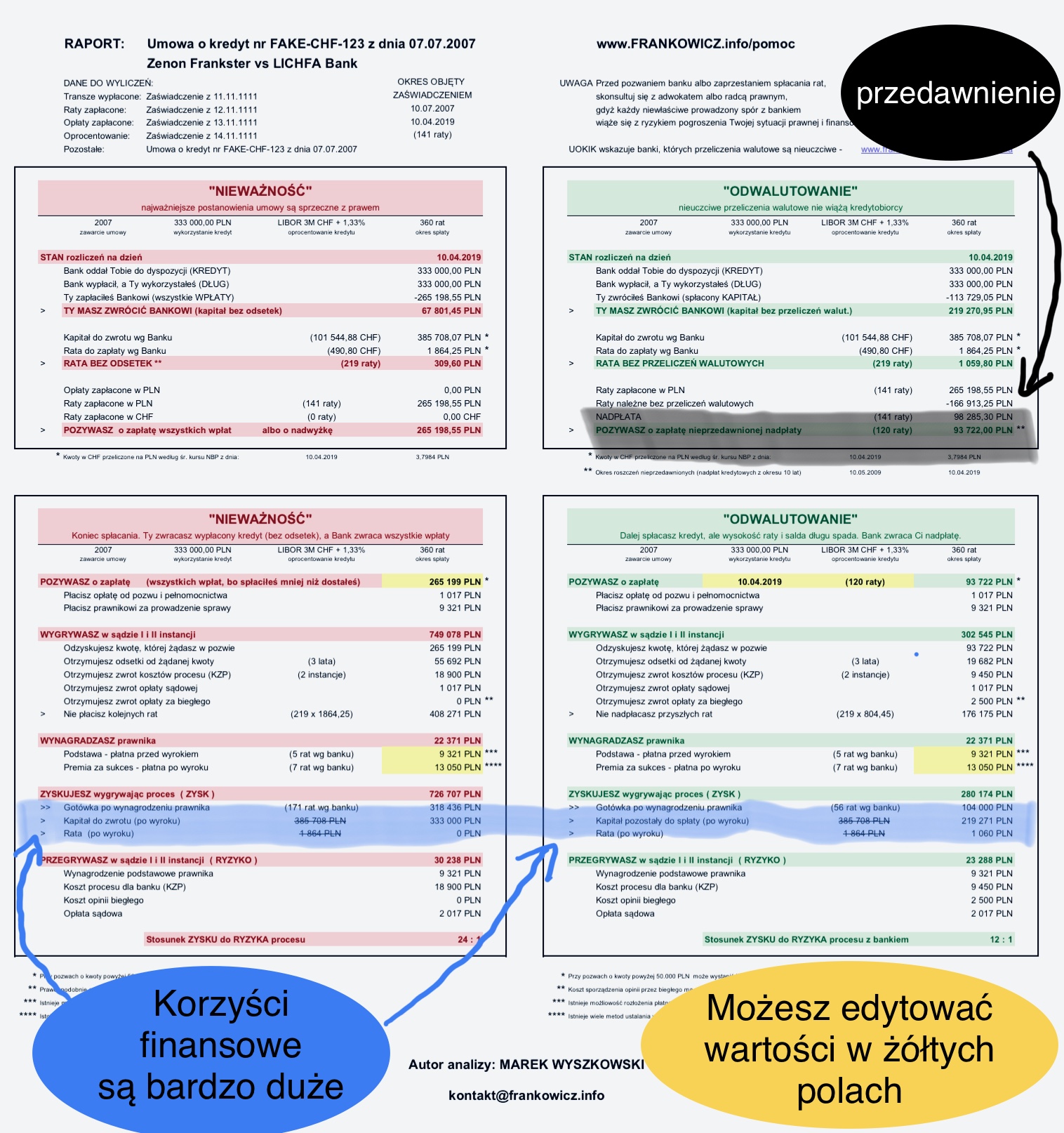

[caption id="attachment_3236" align="alignright" width="150"] zobacz wyliczenia[/caption]

Sprawą frankowiczów wielokrotnie zajmował się także Trybunał Sprawiedliwości Unii Europejskiej, którego są wiążące dla sądów powszechnych w krajowych UE. W Polsce korzystne dla kredytobiorców wyroki dla zapadają w sądach rejonowych, okręgowych, apelacyjnych oraz w Sądzie Najwyższym. Oto 3 rodzaje takich wyroków:

zobacz wyliczenia[/caption]

Sprawą frankowiczów wielokrotnie zajmował się także Trybunał Sprawiedliwości Unii Europejskiej, którego są wiążące dla sądów powszechnych w krajowych UE. W Polsce korzystne dla kredytobiorców wyroki dla zapadają w sądach rejonowych, okręgowych, apelacyjnych oraz w Sądzie Najwyższym. Oto 3 rodzaje takich wyroków:- klient pozywa, a sąd ustala nieważność umowa w całość i zasądza zwrot wszystkich wpłaconych rat

- klient pozywa, a sąd ustala nieważność umowy w części i zasądza zwrot nadpłaty kredytowej

- bank pozywa, a sąd ustala że jego roszczenia są bezzasadne i nie zasądza zapłaty na rzecz banku

Podobał Ci się ten artykuł?

Jeśli TAK, Proszę udostępnij go światu. Wystarczy, że klikniesz w którąkolwiek z poniższych ikonek.

[/alert]

Obserwuj mnie

facebook

bądź na bieżącoyoutube

oglądaj porady wideotwitter

czytaj dyskusje i komentuj

Dodaj komentarz

Podziel się z nami swoją opinią lub doświadczeniami. Zapraszamy do dyskusji.